Um Gelder anzuziehen und in ein Unternehmen zu investieren, muss ein Investor die ausländischen und inländischen Märkte sorgfältig studieren.

Erstellen Sie auf der Grundlage der erhaltenen Daten eine Projektschätzung, einen Investitionsplan, prognostizieren Sie den Umsatz und erstellen Sie einen Cashflow-Bericht. Alle notwendigen Informationen lassen sich am besten in Form eines Finanzmodells darstellen.

Finanzmodell eines Investitionsprojekts in Excel

Zusammengestellt für die geplante Amortisationszeit.

Hauptbestandteile:

- Beschreibung des makroökonomischen Umfelds (Inflationsraten, Zinsen auf Steuern und Gebühren, geforderte Rendite);

- prognostiziertes Verkaufsvolumen;

- voraussichtliche Kosten für die Anwerbung und Schulung von Personal, die Anmietung von Flächen, den Einkauf von Rohstoffen usw.;

- Analyse von Betriebskapital, Vermögenswerten und Anlagevermögen;

- Finanzierungsquellen;

- Risikoanalyse;

- Prognoseberichte (Amortisation, Liquidität, Zahlungsfähigkeit, Finanzstabilität usw.).

Damit ein Projekt glaubwürdig ist, müssen alle Daten bestätigt werden. Verfügt ein Unternehmen über mehrere Ertragsposten, wird die Prognose für jeden separat erstellt.

Ein Finanzmodell ist ein Plan zur Risikominderung bei Investitionen. Detailliertheit und Realismus sind ein Muss. Beachten Sie beim Erstellen eines Projekts in Microsoft Excel die folgenden Regeln:

- Ausgangsdaten, Berechnungen und Ergebnisse liegen auf unterschiedlichen Blättern vor;

- die Berechnungsstruktur ist logisch und „transparent“ (keine versteckten Formeln, Zellen, zyklischen Verknüpfungen, begrenzte Anzahl von Array-Namen);

- die Spalten entsprechen einander;

- in einer Zeile – Formeln des gleichen Typs.

Berechnung der Wirtschaftlichkeit eines Investitionsvorhabens in Excel

Zur Beurteilung der Wirksamkeit von Investitionen werden zwei Gruppen von Methoden verwendet:

- statistisch (PP, ARR);

- dynamisch (NPV, IRR, PI, DPP).

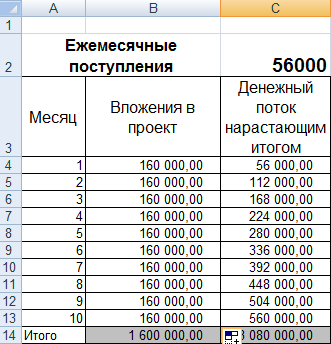

Amortisationszeit:

Der PP-Koeffizient (Payback-Zeitraum) gibt den Zeitraum an, in dem sich die anfängliche Investition in das Projekt amortisiert (wenn das investierte Geld zurückgezahlt wird).

Wirtschaftsformel zur Berechnung der Amortisationszeit:

wobei IC die Anfangsinvestition des Anlegers (alle Kosten) ist,

CF – Cashflow oder Nettogewinn (für einen bestimmten Zeitraum).

Berechnung des Return on Investment Projekts in Excel:

Da wir einen diskreten Zeitraum haben, beträgt die Amortisationszeit 3 Monate.

Mit dieser Formel können Sie schnell die Amortisationszeit eines Projekts ermitteln. Aber es ist äußerst schwierig zu verwenden, weil... Im wirklichen Leben sind die monatlichen Geldeingänge selten gleich hoch. Darüber hinaus wird die Inflation nicht berücksichtigt. Daher wird der Indikator in Verbindung mit anderen Leistungsbewertungskriterien verwendet.

Kapitalrendite

ARR, ROI – Rentabilitätskennzahlen, die die Rentabilität des Projekts ohne Abzinsung zeigen.

Berechnungsformel:

wo CFav. – durchschnittlicher Nettogewinn für einen bestimmten Zeitraum;

Je näher die Arbeiten am Geschäftsplan des Investitionsvorhabens abgeschlossen sind, desto deutlicher wird das Gesamtbild, wie effektiv Investitionen in die Veranstaltung im Komplex der betrachteten Aspekte sein können. Es muss anerkannt werden, dass vorläufige und geschätzte Bewertungsmaßnahmen eine hohe Kompetenz im Bereich der Finanz- und Analysepraxis erfordern. Dies liegt daran, dass Projektleistungsindikatoren hinsichtlich ihrer Zusammensetzung und Kombinatorik weit über die Bewertung lokaler Investitionseffekte hinausgehen und von zahlreichen Faktoren abhängen.

Vorbereitende Tätigkeiten für Berechnungen

Die Berechnung von Leistungsindikatoren für ein Investitionsprojekt (IP) basiert auf der Informationsbasis, die während der Vorbereitungs- und Planungsarbeiten selbst erstellt wurde. Die Qualität der ursprünglichen und primär verarbeiteten Informationen ist von größter Bedeutung. An zweiter Stelle steht die Art des Projekts, die der Phase im Lebenszyklus des Projektorganisators entspricht, an dritter Stelle die berücksichtigten Effizienzarten usw. Eine wichtige Rolle spielt der Zusammenhang zwischen den Auswirkungen verschiedener Phasen des Projekts. All dies beeinflusst in gewissem Maße den Algorithmus zur Vorbereitung von Berechnungen, Berechnungen und Schlussfolgerungen auf der Grundlage ihrer Ergebnisse.

Arten von Leistungsindikatoren

Die Kriterien für eine erfolgreiche Umsetzung der Projektleistungsbewertung haben sich in den letzten Jahrzehnten erheblich weiterentwickelt. Qualitative und quantitative Merkmale der Finanz- und Wirtschaftsorientierung haben in ihrem Ausdruck die Grundpostulate des Finanzmanagements, der AHD eines Unternehmens und Methoden zur Bewertung von Management-Accounting-Daten aufgenommen. Den zentralen Platz nehmen dabei jedoch die Theorie und Praxis der Anlageanalyse ein, die ebenfalls einer Weiterentwicklung hin zu einem systemischen Ansatz unterliegt. Von grundlegender Bedeutung sind die Mitte 1999 veröffentlichten Methodischen Empfehlungen zur Beurteilung der Effizienz von Investitionsvorhaben (II. Auflage).

Diese Empfehlungen bilden die Grundlage für das Verständnis der Analyse von Anlageinvestitionen aus ganzheitlicher Sicht. Die Vielseitigkeit ermöglicht es Ihnen, Leistungsindikatoren basierend auf der Zielausrichtung der Analyse nahezu in Typen zu unterteilen. Der Zweck der Analyse hängt natürlich von der Anfrage der Stakeholder ab, die eine akzeptable Lösung finden möchten, um an einer einzigartigen Aufgabe teilzunehmen oder deren Umsetzung zu initiieren.

Neben der Zielorientierung zur Klassifizierung von Indikatoren können jedoch auch andere Kriterien herangezogen werden, wie zum Beispiel:

- die Art der Ergebnisse und Kosten, wobei beispielsweise soziale und ökologische Auswirkungen nicht außer Acht gelassen werden dürfen;

- eine Methode zur Nutzung des Zeitfaktors, die eine Reihe möglicher Verzerrungen im Wert der von einzelnen Unternehmern erhaltenen Leistungen und Kosten bestimmt;

- der Zeitraum für die Ergebnis- und Kostenerfassung zum Zweck der Effizienzbewertung;

- Art des zusammenfassenden Indikators;

- Gegenstand der Beurteilung der Wirksamkeit von IP.

Die dargestellten Kriterien sind nicht exklusiv. Unter ihnen stechen zwei hervor (nach Ziel und nach Bewertungsgegenstand), bei denen die Zeichen der Teilungsindikatoren es ermöglichen, die Merkmale zu finden, die eine fundierte Entscheidung bestimmen. Das Klassifizierungsmodell der Leistungsindikatoren ist unten dargestellt.

Klassifizierung von Projektleistungsindikatoren

Lokale Investment-Performance-Indikatoren (NPV, PI, IRR, MIRR, PP, DPP) werden auf unserer Website in separaten thematischen Artikeln ausführlich behandelt. Wir haben die Arten der IP-Wirksamkeit in dem dafür vorgesehenen Material charakterisiert. Lassen Sie mich an die wichtigsten Arten von Leistungsindikatoren erinnern, unterteilt nach Zielschwerpunkt. Dies sind spezielle Bewertungskriterien:

- öffentliche Wirksamkeit einzelner Unternehmer;

- kommerzielle Effizienz des Projekts;

- die Wirksamkeit der Beteiligung des Unternehmens an der Investitionsveranstaltung;

- die Wirksamkeit der Investition in Unternehmensaktien;

- Budgeteffizienz;

- Effizienz aus der Sicht übergeordneter Strukturen.

Algorithmus zur Vorbereitung und Berechnung von Indikatoren

Der Prozess der Bildung einer Informationsgrundlage zur Berechnung von IP-Bewertungsindikatoren ist das Ergebnis der Umsetzung von Aktivitäten zur Entwicklung eines Businessplans und umfasst nahezu alle Phasen. Es wird iterativ ausgeführt, hat viele Zyklen, in denen man sehr lange „kreisen“ kann und dabei die Qualität der Zahlen durch die Berücksichtigung einer zunehmenden Anzahl von Einflussfaktoren erhöht. Davon sollte man sich nicht mitreißen lassen. Wir betrachten einen Algorithmus zur Aufbereitung von Finanz- und Wirtschaftsinformationen ohne Berücksichtigung der zyklischen Abhängigkeit, um den Artikel nicht zu einer langen und verwirrenden Erzählung zu machen. In der Mitte des Abschnitts befindet sich ein Diagramm eines typischen Algorithmus zur Aufbereitung von Daten für die Effizienzanalyse.

Schritt eins

Bildung einer geplanten und normativen Grundlage zur Berechnung der Hauptpositionen der Einnahmen- und Ausgabenteile des Projekts über die gesamte Laufzeit (im Diagramm sind Schrittfragmente hellblau hervorgehoben). Es werden qualitative und quantitative Parameter des Umsatzes, der erforderlichen Ausrüstung, der Bau- und Installationsarbeiten sowie der Haushalts- und Regulierungsplattform erfasst und konsolidiert. Die Analyse von Statistiken und Standards (für ein bestehendes Unternehmen) und das Benchmarking (für ein neu konzipiertes Unternehmen) sind von bleibender Bedeutung, damit dann integrale Merkmale des einzelnen Unternehmers entstehen. Verbrauchsraten für Waren und Materialien, deren Bestände, Arbeits- und Technologiestandards, Steuermodell und Preise – all dies wird für die Budgetplanung und anschließende Bewertung benötigt.

Schritt zwei

Vorbereitung und erneute Überprüfung wichtiger Parameter der Dynamik von Projektereignissen. Dabei kommt zunächst die traditionelle Abgrenzungsmethode der Wirtschaftspraxis zur Anwendung. Dieser Schritt beinhaltet eine Abfolge von Aktionen zur Planung der folgenden Werte mit einer bestimmten Logik zur Bildung von Informationsblöcken.

- Produktionsvolumen und Umsatzerlöse vor Projektbeginn, während des Projekts und nach dessen Abschluss.

- Beträge und Zeitplan der Kapitalinvestitionen.

- Dynamik der Veränderungen des Rest- und durchschnittlichen Jahreswertes des Anlagevermögens (Anlagevermögen, immaterielle Vermögenswerte) des Unternehmens im Zusammenhang mit der Umsetzung von IP. Daraus folgt natürlich, dass es möglich ist, die Höhe der Abschreibungsabzüge und Grundsteuern zu berechnen.

- Reduzierung der laufenden Kosten der Wirtschaftstätigkeit des Unternehmens im Zusammenhang mit der Einbeziehung einzelner Unternehmer in die Berechnung der Kosten der geplanten Produkte (Dienstleistungen).

- Basierend auf dem Produktionsprogramm und dem Verkaufsplan des Projekts erfolgt die Bildung von Kostenstrukturen für die Abrechnungszeiträume der Aktivität bis hin zu den geplanten Berichtszeiträumen.

- Berechnung der Höhe der Investitionen in den Bestand an Betriebsmitteln sowie in stabile Verbindlichkeiten, wie zum Beispiel Lohnrückstände beim Personal, Rücklagen für zukünftige Zahlungen etc.

- Berechnung der geplanten Gewinnwerte in ihren Standardformen und der zur Zahlung vorgesehenen Einkommensteuerbeträge gemäß den gesetzlichen Anforderungen.

Schema des Algorithmus zur Vorbereitung der Berechnung von IP-Effizienzindikatoren

Schritt drei

Entwicklung von drei Hauptprojektbudgets: dem Einnahmen- und Ausgabenbudget (I&C), dem Bilanzbudget (BBL) und dem Finanz- und Investitionsbudget (FIB oder Cashflow-Plan) des Projekts. Basisbudgets sind nicht nur untrennbar miteinander verbunden, sondern bestimmen auch die Möglichkeiten zur Berechnung zweier wesentlicher Gruppen von Leistungsindikatoren. Dazu gehören Parameter der betriebswirtschaftlichen Zuverlässigkeit in den Arbeitsbedingungen des Projekts und Indikatoren der Wirtschaftlichkeit von Investitionen.

Schritt vier

Auswahl von Indikatorenzusammensetzungen und tatsächliche Durchführung ihrer Berechnungen.

Finanzbudgets als Berechnungsquellen

Wie bereits erwähnt, basieren die Formen und Methoden zur Bewertung der Wirtschaftlichkeit von Investitionsvorhaben auf Daten aus drei Haupthaushalten. Der erste Haushaltsplan wiederholt in seiner Struktur den Inhalt der Gewinn- und Verlustrechnung. Dieses Formular dient dazu, die vergleichbaren Einnahmen des Unternehmens aus seinen Produktions- und Vertriebsbereichen sowie die Ausgaben für vergleichbare Zeiträume darzustellen. Selbstverständlich sind sie im Zusammenhang mit den wesentlichen Prozessen zu betrachten, die im Zusammenhang mit den geplanten Investitionen umgesetzt werden.

Es ist erwähnenswert, dass das Finanzergebnis selbst ein unabhängiger Indikator ist, der an einer umfassenden Bewertung der Leistungsfähigkeit eines einzelnen Unternehmers beteiligt ist. Seine absoluten Werte haben sowohl für die Projektorganisation als auch für den Investor einen eigenen Wert, noch bevor der Gewinn in relative Formen wie beispielsweise die Rentabilität verfeinert wird. Im traditionellen Kontext wird das Finanzergebnis zur Analyse der Effizienz der Geschäftstätigkeit und zur Suche nach Reserven für deren Steigerung durch eine Einzelpostenanalyse der Einnahmen und Ausgaben verwendet.

Die Berechnung der Einkommensteuer (USNO-Steuer, wenn der Tätigkeitsgegenstand nach einem vereinfachten System geplant (angeordnet) ist) sollte unter Berücksichtigung aller Nuancen der geltenden Gesetzgebung erfolgen. Generell hat die Steuerplanung einen erheblichen Einfluss auf die Wirksamkeit des Projekts, daher empfiehlt es sich, für diese Arbeit professionelle Steuerberater einzubeziehen. Ich spreche nicht einmal vom Rechtsmodell, das ein integraler Bestandteil der Steuerplanung ist und zwar kleine, aber durchaus konkrete Möglichkeiten für wirtschaftliche Manöver bietet.

Das Bilanzbudget ist die zweite Hauptform der Finanzplanung eines Projekts. Es handelt sich um einen Tisch, der aus zwei Teilen besteht. Im ersten werden nach einer vorgegebenen Struktur die Salden der Mittel und deren Platzierung dargestellt, im zweiten die Salden der Finanzierungsquellen. Eine Bilanz ist eine statische Form der Beurteilung der finanziellen Lage eines Unternehmens. Dies unterscheidet es von einem Gewinn- und Verlustbudget und einem Cashflow-Budget, bei denen es sich um dynamische Pläne für Einnahmen und Ausgaben (Mittelzu- und -abflüsse) handelt. Zur Beurteilung der Wirksamkeit des Bilanzhaushalts reicht es aus, diesen zumindest auf der Ebene der Standardstruktur der Aktiva und Passiva erweitert zu entwickeln.

Dem Artikel zur Frage der Planung des Finanz- und Investitionsbudgets (Plan für die Bewegung des DS) des Projekts wird genügend Aufmerksamkeit geschenkt. Dieses Modell der geplanten Cashflows des Projekts ist das Hauptdokument für die Investitionsanalyse und die Bestimmung wichtiger Leistungsindikatoren. Das Modell basiert auf der bekannten Cashflow-Methodik. Es gibt eine Reihe wesentlicher Unterschiede zwischen diesem Ansatz und der Abgrenzungsmethode, die FIB von BDR trennt. Der wesentliche Unterschied besteht in der Berechnung der Abschreibungen, die nicht in den Cashflows enthalten sind.

Berechnung von Rentabilitäts- und Umsatzindikatoren

Wie wir uns erinnern, durchläuft ein Investitionsprojekt drei Hauptphasen: Vorinvestition, Investition und Betrieb. Dementsprechend empfiehlt es sich, bei der Beurteilung der Wirksamkeit eines Projekts zwei Gruppen von Leistungsindikatoren zu berücksichtigen.

- Leistungsindikatoren der Betriebsphase und Indikatoren der Finanzlage des Unternehmens (Datenquellen: BDR und BLL).

- Investitionseffizienzindikatoren, berechnet auf Basis von Finanz- und Investitionsbudgetdaten (unter Verwendung der Cashflow-Methode).

Die erste große Gruppe von Indikatoren wird von Finanziers oft als „Zuverlässigkeitskriterien“ für die Geschäftstätigkeit bezeichnet. Dies bedeutet, dass das Projekt die Finanzlage des Unternehmens nicht beeinträchtigen, seine Stabilität, Unabhängigkeit und Zahlungsfähigkeit nicht gefährden oder zu einer Verringerung der Rentabilität führen darf. In ihrer reinen Form können diese Indikatoren nicht zur Bewertung der Effizienz im eigentlichen Sinne herangezogen werden. Aus der Perspektive der Bewertung des Projekts als integrales Phänomen gehören sie jedoch durchaus zum Komplex der Systemparameter zur Bewertung von geistigem Eigentum.

Zur Umsetzung des Berechnungskomplexes der ersten Gruppe werden ausschließlich quantitative Kriterien des Finanzmanagements herangezogen. Zur finanziellen Zuverlässigkeit gehören integrale Merkmale wie Rentabilität, Kriterien der Finanzlage, Werte zur Berechnung des Break-Even-Points und finanzielle Hebelwirkung. Die Rentabilität ist der am besten zugängliche, aber sehr aussagekräftige Parameter dieser Gruppe. Es gibt verschiedene Arten von Rentabilität und Umsatz, die sich auf die gleiche Anzahl von Indikatoren beziehen:

- Kapitalrendite (ROA);

- Eigenkapitalrendite (ROE);

- Kapitalrendite (ROI, ROIC, ROACE);

- Rendite auf das investierte Kapital (ROP);

- Umsatzrendite (ROS);

- Vermögensumschlagsquote (TAT);

- Lagerumschlagsindex (ITR).

Einige der oben vorgestellten Parameter werden uns am meisten interessieren. Einem davon ist ein eigener Artikel gewidmet. Das modernste ROI-Maß ist der Return on Average Capital Employed (ROACE). Ebenso wichtig für die Umsetzung einer umfassenden Leistungsbeurteilung ist die Kennzahl ROP (Return on Invested Capital). Es charakterisiert die Fähigkeit des Unternehmens, im Zusammenhang mit dem Projekt Gewinne zu erzielen, ohne die Art seiner Finanzierung zu berücksichtigen. Dieser Parameter kann mit der unten dargestellten Formel berechnet werden.

Formel für die Rendite des investierten Kapitals

Indikatoren zur Finanzlage und zusätzliche Analysen

Das Projekt steht im Zusammenhang mit der aktuellen und zukünftigen Finanzlage des Unternehmens. Investitionen können dem projektorganisierenden Unternehmen nicht immer Vorteile bringen. Wenn Sie nicht aufpassen, kann Ihre finanzielle Situation einer Reihe von Risiken einer Verschlechterung Ihrer Bonität und sogar eines Bankrotts ausgesetzt sein. Daher verwendet die Analyse spezielle Kriterien für die risikofreie Umsetzung von Investitionen in einzelne Unternehmer. Sie definieren fünf Untergruppen von Indikatoren, für deren Berechnung Informationen aus dem BBL und BDR des Projekts verwendet werden.

Die erste Untergruppe ist für die Beurteilung der Zahlungsfähigkeit des Unternehmens zuständig. Darunter verstehen wir die Fähigkeit, die bestehenden langfristigen Verpflichtungen eines Unternehmens zu erfüllen, ohne langfristige Vermögenswerte liquidieren zu müssen. Anhand dieser Indikatoren können wir das Insolvenzrisiko einschätzen. Dazu gehören die folgenden Kriterien.

- DAR (Verhältnis von Schulden zu Vermögenswerten). Das Verhältnis der Gesamtverbindlichkeiten eines Unternehmens zu seinem Gesamtvermögen zeigt an, wie stark das Vermögen des Unternehmens durch Fremdkapital gestützt wird. Mit der folgenden Formel können Sie den Indikator berechnen.

- DER (Verhältnis Gesamtschuld zu Eigenkapital). Das Verhältnis der Fremdmittel zum Eigenkapital eines Unternehmens zeigt, wie viele Gesamtverbindlichkeiten des Unternehmens auf einen Rubel seiner Eigenmittel entfallen. In Russland wird dieser Indikator als finanzielle Unabhängigkeitsquote oder finanzielle Hebelwirkung bezeichnet (siehe Formel unten).

- TIE (Times Interest Earned Ratio). Zinsdeckungsindex. Dies ist ein Indikator für den Schuldendienst des Unternehmens. Im inländischen Finanzmanagement wird der Indikator häufig als Zinsdeckungsgrad bezeichnet (siehe Formel unten).

Formeln DAR, DER, TIE in einer umfassenden Bewertung der Wirksamkeit einzelner Unternehmer

Die zweite Untergruppe von Indikatoren ist für die Beurteilung der Liquidität des Unternehmens verantwortlich. Diese Untergruppe umfasst die Kriterien der aktuellen und absoluten Liquidität. Unter Vermögensliquidität verstehen wir die Rate, mit der ein Vermögenswert ohne nennenswerten Wertverlust in Bargeld umgewandelt wird. Der erste Indikator ermöglicht es, die Fähigkeit des Unternehmens zu beurteilen, den Bedarf an kurzfristigen Verpflichtungen aus dem Umlaufvermögen zu decken, und der zweite Indikator ist der liquideste davon. Die qualitativen Unterschiede zwischen diesen Indikatoren sind zwar nicht so groß, aber dennoch vorhanden. Zur Durchführung der Berechnungen werden die nachfolgend dargestellten Formeln verwendet.

Formeln für aktuelle und absolute Liquidität

Die verbleibenden drei Untergruppen von Indikatoren sind noch weiter von der Investitionsanalyse entfernt als Rentabilität, Solvenz und Liquidität. Für eine ganzheitliche Betrachtung der Zuverlässigkeit der Projektumsetzung für die Gesamtgesundheit des Unternehmens sind sie jedoch auch wichtig. Wir sprechen über die Stabilität des Unternehmens, den Stand der Kundenbeziehungen (Debitorenbuchhaltung), die Analyse der Gewinnschwelle und den finanziellen Hebel. Die Stabilität des Unternehmens wird durch die Dynamik von Kriterien wie dem eigenen Betriebskapital und dem Nettoumlaufvermögen bestimmt. Eine ebenso wichtige Rolle spielen die Parameter Umsatzvolumen am Break-Even-Point und die Höhe der Rentabilitätsreserve des Unternehmens im Zusammenhang mit dem geplanten IP. Schließlich hilft die Wirkung der finanziellen Hebelwirkung zu verstehen, wie sich die veränderte Kapitalstruktur, die durch die Einbeziehung zusätzlicher Quellen in das Projekt verursacht wird, auf das Finanzergebnis insgesamt auswirken kann.

Abschluss

In diesem Artikel habe ich mich bewusst auf den Themenbereich der Hilfstools zur umfassenden Beurteilung des Anlageerfolgs beschränkt. Viele Autoren konzentrieren sich ausschließlich auf die Indikatoren der Investitionsanalyse auf Basis von Cashflow-Studien. Die Wirtschaftlichkeit des Projekts kann jedoch nicht auf 5-6 Kriterien beschränkt werden, bei denen ausschließlich der Cashflow berücksichtigt wird. Dies liegt daran, dass geistiges Eigentum in den meisten Fällen in die gesamten Unternehmensprozesse integriert ist und viele Aspekte der Unternehmenswirtschaft beeinflusst. Ein Projekt ist ein abhängiges und beeinflussendes Subsystem.

Diese Position beeinträchtigt in keiner Weise die Bedeutung des Forschungskomplexes NPV, PI, DPP, IRR usw. Neben der Tatsache, dass jeder dieser Parameter bereits separat analysiert wurde, gibt es noch weitere Möglichkeiten, sich mit umfassenden Berechnungsbeispielen zu befassen. Dies ist notwendig, damit wir gemeinsam die Logik der Lösungsentwicklung auf der Grundlage von Mustern und bestimmten normativen Empfehlungen klären können. Eine allgemeingültige Handlungsformel gibt es hier nicht. Die Bewertung von Kriterien ist immer ein Kompromiss zwischen Interessen und Schlussfolgerungen, die auf den Ergebnissen dynamischer Simulationsmodellierung basieren.

Was dich glücklich macht? Sehr langsam und allmählich tauchen in den Quellen Empfehlungen zur Entwicklung von Methoden zum normativen Vergleich zahlreicher Parameter auf. Aus Theorie und Praxis des Finanzmanagements lässt sich bereits viel lernen. Beispielsweise die gleichen Referenzwerte für Liquidität, Unabhängigkeit, Nachhaltigkeit usw. Und aus praktischer Sicht besteht die Aufgabe der Finanzdirektoren natürlich darin, regelmäßig Benchmarking durchzuführen und das Analysepotenzial von Finanzstandards zu erhöhen. Sowohl die Finanzanalyse für ein einzelnes Unternehmen als auch die Bewertung der Wirtschaftlichkeit eines Investitionsvorhabens in einem lokalisierten Format werden davon nur profitieren.

Liquiditätskennzahlen:

1. Aktuelle Liquiditätsquote, %

Er errechnet sich aus dem Quotienten aus Umlaufvermögen dividiert durch kurzfristige Verbindlichkeiten und zeigt, ob das Unternehmen über genügend Mittel verfügt, die zur Tilgung kurzfristiger Verbindlichkeiten eingesetzt werden können. Nach internationaler Praxis sollten die Werte der Liquiditätskennzahlen zwischen eins und zwei (manchmal bis zu drei) liegen. Die Untergrenze ist darauf zurückzuführen, dass das Betriebskapital mindestens zur Tilgung kurzfristiger Verpflichtungen ausreichen muss, andernfalls droht dem Unternehmen die Insolvenz. Auch ein Überschuss des Umlaufvermögens gegenüber den kurzfristigen Verbindlichkeiten um mehr als das Dreifache ist unerwünscht, da dies auf eine irrationale Vermögensstruktur hinweisen kann. Bei der Berechnung des Indikators werden die Durchschnittswerte der Variablen für den Berechnungszeitraum verwendet.

2. Schnelle Liquiditätsquote, %

Das Verhältnis des liquidesten Teils des Umlaufvermögens (Barmittel, Forderungen, kurzfristige Finanzanlagen) zu den kurzfristigen Verbindlichkeiten. Aus der Praxis heraus sollte sein Wert auch mehr als eins betragen. Aus russischen Quellen ist jedoch bekannt, dass der optimale Wert dieses Koeffizienten in Russland bei 0,7 - 0,8 liegt. Bei der Berechnung des Indikators werden die Durchschnittswerte der Variablen für den Berechnungszeitraum verwendet.

3. Nettoumlaufvermögen, in Geldeinheiten

Die Differenz zwischen dem Umlaufvermögen eines Unternehmens und seinen kurzfristigen Verbindlichkeiten. Das Nettoumlaufvermögen ist zur Aufrechterhaltung der finanziellen Stabilität des Unternehmens erforderlich, da der Überschuss des Betriebskapitals über die kurzfristigen Verbindlichkeiten dazu führt, dass das Unternehmen nicht nur seine kurzfristigen Verpflichtungen begleichen kann, sondern auch über Reserven für die Ausweitung seiner Aktivitäten verfügt. Die optimale Höhe des Nettoumlaufvermögens hängt von den Merkmalen der Unternehmensaktivitäten ab, insbesondere von der Größe, dem Verkaufsvolumen, der Geschwindigkeit des Lagerumschlags und den Forderungen aus Lieferungen und Leistungen. Ein Mangel an Betriebskapital weist darauf hin, dass ein Unternehmen nicht in der Lage ist, kurzfristige Verpflichtungen rechtzeitig zurückzuzahlen. Ein erheblicher Überschuss des Nettoumlaufvermögens über den optimalen Bedarf weist auf eine irrationale Nutzung der Unternehmensressourcen hin. Zum Beispiel: Ausgabe von Aktien oder Aufnahme von Krediten, die über den tatsächlichen Bedarf hinausgehen. Bei der Berechnung des Indikators werden die Durchschnittswerte der Variablen für den Berechnungszeitraum verwendet.

II. Geschäftsaktivitätsquoten:

Mit Geschäftsaktivitätskennzahlen können Sie analysieren, wie effizient ein Unternehmen seine Mittel einsetzt.

1. Lagerumschlagsquote, Zeiten

Spiegelt die Geschwindigkeit des Lagerverkaufs wider. Um den Koeffizienten in Tagen zu berechnen, müssen Sie 365 Tage durch den Wert des Koeffizienten dividieren. Generell gilt: Je höher die Lagerumschlagsquote, desto weniger Mittel sind in dieser am wenigsten liquiden Vermögensgruppe gebunden. Besonders wichtig ist es, den Umsatz zu steigern und die Lagerbestände zu reduzieren, wenn die Verbindlichkeiten des Unternehmens erheblich überschuldet sind.

Die Berechnung erfolgt nur für einen Zeitraum von einem Jahr, wobei die Summe der direkten Produktionskosten des laufenden Jahres und der Durchschnittswert der Vorräte des laufenden Jahres herangezogen werden. Bei einer Berechnung für einen Zeitraum von weniger als einem Jahr muss der Wert der direkten Produktionskosten mit einem Koeffizienten multipliziert werden: für einen Monat - 12, für ein Quartal - 4, für ein halbes Jahr - 2. In diesem Fall wird der Durchschnittswert der Lagerbestände für den Abrechnungszeitraum verwendet.

2. Debitorenumschlagsquote, Tage.

Zeigt die durchschnittliche Anzahl der Tage an, die zum Eintreiben einer Forderung benötigt werden. Je niedriger dieser Wert ist, desto schneller werden die Forderungen zu Bargeld und desto höher ist die Liquidität des Betriebskapitals des Unternehmens. Eine hohe Quote kann auf Schwierigkeiten beim Einzug von Debitorenbeträgen hinweisen.

Die Berechnung erfolgt nur für einen Zeitraum von einem Jahr, wobei der Gesamtumsatz des Jahres und der durchschnittliche Forderungswert des laufenden Jahres herangezogen werden. Bei einer Berechnung für einen Zeitraum von weniger als einem Jahr muss der Wert der Einnahmen aus dem Verkauf von Produkten (Dienstleistungen) mit einem Koeffizienten multipliziert werden: für einen Monat - 12, für ein Quartal - 4, für ein halbes Jahr - 2. In diesem Fall wird der durchschnittliche Wert der Forderungen für den Abrechnungszeitraum verwendet.

3. Umsatzquote der Kreditorenbuchhaltung, Tage

Diese Kennzahl stellt die durchschnittliche Anzahl der Tage dar, die ein Unternehmen benötigt, um seine Rechnungen zu bezahlen. Je weniger Tage, desto mehr interne Mittel werden zur Finanzierung des Betriebskapitalbedarfs des Unternehmens verwendet. Umgekehrt gilt: Je mehr Tage, desto mehr Verbindlichkeiten werden zur Finanzierung des Geschäfts verwendet. Am besten ist es, wenn diese beiden Extreme kombiniert werden. Im Idealfall ein Unternehmen. Es ist ratsam, die Schulden aus den Debitorenbuchhaltung einzutreiben, bevor man die Schulden an die Gläubiger begleicht. Eine große Anzahl von Tagen kann darauf hindeuten, dass der Cashflow aufgrund rückläufiger Umsätze, erhöhter Kosten oder erhöhter Anforderungen an das Betriebskapital nicht ausreicht, um den aktuellen Bedarf zu decken.

Die Berechnung erfolgt nur für einen Zeitraum von einem Jahr, wobei der Gesamtbetrag zugrunde gelegt wird, für den Einkäufe getätigt wurden (direkte Produktionskosten: Kosten für Rohstoffe, Materialien und Komponenten, mit Ausnahme der Akkordlöhne für das laufende Jahr und der Durchschnittswert von Verbindlichkeiten aus Lieferungen und Leistungen für das laufende Jahr. Bei Berechnungen für einen Zeitraum von weniger als einem Jahr muss der Wert des Kaufbetrags mit einem Koeffizienten multipliziert werden: für einen Monat - 12, für ein Quartal - 4, für ein halbes Jahr - 2. In diesem Fall wird der durchschnittliche Wert der Verbindlichkeiten für den Abrechnungszeitraum verwendet.

4. Umschlagshäufigkeit des Betriebskapitals, Zeiten

Zeigt, wie effektiv ein Unternehmen Investitionen in das Betriebskapital nutzt und wie sich dies auf das Umsatzwachstum auswirkt. Je höher der Wert dieser Kennzahl ist, desto effektiver nutzt das Unternehmen das Nettoumlaufvermögen.

Die Berechnung erfolgt nur für einen Zeitraum von einem Jahr, wobei der Gesamtumsatz aus dem Verkauf von Produkten oder Dienstleistungen für das laufende Jahr und der Durchschnittswert des Nettoumlaufvermögens (siehe I, 3) für das laufende Jahr herangezogen werden. Bei Berechnungen für einen Zeitraum von weniger als einem Jahr muss die Höhe des Umsatzes zusätzlich mit dem entsprechenden Koeffizienten multipliziert werden und der Wert des Nettoumlaufvermögens muss dem Durchschnitt des Berechnungszeitraums entsprechen.

5. Anlageumschlagsquote, Zeiten

Kapitalproduktivität. Dieser Koeffizient charakterisiert die Effizienz der Nutzung des verfügbaren Anlagevermögens durch das Unternehmen. Je höher die Quote, desto effizienter nutzt das Unternehmen das Anlagevermögen. Eine niedrige Kapitalproduktivität weist auf unzureichende Umsätze oder eine zu hohe Kapitalinvestition hin. Allerdings unterscheiden sich die Werte dieses Koeffizienten in verschiedenen Branchen stark voneinander. Außerdem hängt der Wert dieses Koeffizienten stark von den Methoden zur Berechnung der Abschreibung und der Praxis der Wertermittlung von Vermögenswerten ab. Daher kann es vorkommen, dass die Umschlagshäufigkeit des Anlagevermögens in einem Unternehmen mit abgenutztem Anlagevermögen höher ist.

Die Berechnung erfolgt nur für einen Zeitraum von einem Jahr, wobei der Gesamtumsatz aus dem Verkauf von Produkten (Dienstleistungen) für das laufende Jahr und der Durchschnittswert der Höhe der langfristigen Vermögenswerte für das laufende Jahr verwendet werden. Bei der Berechnung des Koeffizienten für die Zeiträume Monat, Quartal, Halbjahr wird der Durchschnittswert des Anlagevermögens für den Berechnungszeitraum in die Berechnung einbezogen und der Wert der erhaltenen Einnahmen für die Berichterstattung Der Zeitraum muss jeweils mit 12, 4 und 2 multipliziert werden.

6. Vermögensumschlagsquote, Zeiten

Charakterisiert die Effizienz der Nutzung aller verfügbaren Ressourcen durch das Unternehmen, unabhängig von den Quellen ihrer Anziehung. Dieser Koeffizient gibt an, wie oft pro Jahr der gesamte Produktions- und Zirkulationszyklus durchlaufen wird, was zu einem entsprechenden Effekt in Form eines Gewinns führt. Auch dieses Verhältnis variiert stark je nach Branche.

Die Berechnung erfolgt nur für einen Zeitraum von einem Jahr, wobei der Gesamtumsatz aus dem Verkauf von Produkten (Dienstleistungen) für das laufende Jahr und der Durchschnittswert der Höhe der langfristigen Vermögenswerte für das laufende Jahr verwendet werden. Bei der Berechnung des Koeffizienten für die Zeiträume: Monat, Quartal, Halbjahr wird der Durchschnittswert der Summe aller Vermögenswerte für den Abrechnungszeitraum in die Berechnung einbezogen, und der Wert der für den Berichtszeitraum erhaltenen Einnahmen muss berücksichtigt werden mit 12, 4 bzw. 2 multipliziert werden.

III. Kapitalstrukturindikatoren (Solvabilitätskennzahlen):

Die Zahlungsfähigkeit eines Unternehmens ist in erster Linie die Fähigkeit eines Unternehmens, langfristige Verpflichtungen zu erfüllen, ohne langfristige Vermögenswerte zu liquidieren. Solvende Unternehmen sind in der Regel am besten vor einer Insolvenz geschützt. Zur Beurteilung der Zahlungsfähigkeit werden die folgenden Kennzahlen herangezogen.

1. Höhe der Verbindlichkeiten zum Vermögen, in %

Zeigt, welcher Anteil des Vermögens durch Schulden finanziert wird, unabhängig von der Quelle. Bei der Berechnung werden die Durchschnittswerte der Variablen für den Berechnungszeitraum verwendet.

2. Langfristige Verbindlichkeiten gegenüber Vermögenswerten, in %

Zeigt, welcher Anteil des Unternehmensvermögens durch langfristige Kredite finanziert wird. Bei der Berechnung werden die Durchschnittswerte der Variablen für den Berechnungszeitraum verwendet.

3. Langfristige Verbindlichkeiten zum Anlagevermögen, in %

Zeigt: Welcher Anteil des Anlagevermögens wird durch langfristige Kredite finanziert? Bei der Berechnung werden die Durchschnittswerte der Variablen für den Berechnungszeitraum verwendet.

4. Finanzielle Unabhängigkeitsquote, %

Charakterisiert die Abhängigkeit des Unternehmens von externen Krediten. Je höher die Quote, desto mehr Kredite hat das Unternehmen, desto höher ist das Insolvenzrisiko. Ein hoher Wert der Kennzahl spiegelt auch die potenzielle Gefahr einer Liquiditätsknappheit für das Unternehmen wider. Die Interpretation dieses Indikators hängt von vielen Faktoren ab: dem durchschnittlichen Niveau dieser Kennzahl in anderen Branchen, dem Zugang des Unternehmens zu zusätzlichen Fremdfinanzierungsquellen. Bei der Berechnung werden die Durchschnittswerte der Variablen für den Berechnungszeitraum verwendet.

5. Zinsdeckungsgrad bzw. Gläubigerschutzquote, Zeiten

Beschreibt den Grad des Schutzes der Gläubiger vor der Nichtzahlung von Zinsen für das bereitgestellte Darlehen und zeigt: Wie oft hat das Unternehmen im Berichtszeitraum Mittel zur Zahlung von Zinsen für Darlehen verdient? Mit diesem Indikator können Sie auch das akzeptable Ausmaß der Gewinnminderung bestimmen, die zur Zahlung von Zinsen verwendet wird. Die Berechnung erfolgt für verschiedene Zeiträume, wobei die Gesamtwerte des Zeitraums herangezogen werden

IV. Rentabilitätskennzahlen:

Rentabilitätskennzahlen zeigen, wie profitabel die Geschäftstätigkeit eines Unternehmens ist.

1. Bruttogewinnmargenquote, %

Zeigt den Anteil des Bruttogewinns am Umsatzvolumen des Unternehmens. Die Berechnung erfolgt für verschiedene Zeiträume, wobei die Gesamtwerte des Zeitraums herangezogen werden

2. Verhältnis der Betriebsgewinnmarge, %

Zeigt den Anteil des Betriebsgewinns am Verkaufsvolumen. Die Berechnung erfolgt für verschiedene Zeiträume, wobei die Gesamtwerte des Zeitraums herangezogen werden. Nettogewinnmargenquoten, in %. Zeigt den Anteil des Nettogewinns am Verkaufsvolumen.

Die Berechnung erfolgt für verschiedene Zeiträume, wobei die Gesamtwerte des Zeitraums herangezogen werden

3. Rendite des Umlaufvermögens, %

Zeigt die Fähigkeit des Unternehmens, einen ausreichenden Gewinn im Verhältnis zum eingesetzten Betriebskapital des Unternehmens sicherzustellen. Je höher der Wert dieser Kennzahl ist, desto effizienter wird das Betriebskapital eingesetzt.

Die Berechnung erfolgt für einen Zeitraum von einem Jahr anhand des Durchschnittswerts des Umlaufvermögens. Um für einen Zeitraum von weniger als einem Jahr zu berechnen, wird der Gewinnwert mit dem entsprechenden Koeffizienten (12, 4, 2) multipliziert und der Durchschnittswert des Umlaufvermögens für den Zeitraum verwendet.

4. Rentabilität des Anlagevermögens, in %

Zeigt die Fähigkeit des Unternehmens, im Verhältnis zum Anlagevermögen des Unternehmens einen ausreichenden Gewinn zu erwirtschaften. Je höher der Wert dieser Kennzahl ist, desto effizienter wird das Anlagevermögen genutzt.

Die Berechnung erfolgt für einen Zeitraum von einem Jahr anhand des Durchschnittswerts des Anlagevermögens. Um für einen Zeitraum von weniger als einem Jahr zu berechnen, wird der Gewinnwert mit dem entsprechenden Koeffizienten (12, 4, 2) multipliziert und der Durchschnittswert des Anlagevermögens für den Zeitraum verwendet.

5. Kapitalrenditequote (Return on Investment), %

Zeigt an, wie viele Geldeinheiten das Unternehmen benötigte, um eine Geldeinheit Gewinn zu erzielen. Dieser Indikator ist einer der wichtigsten Indikatoren für die Wettbewerbsfähigkeit.

Die Berechnung erfolgt für einen Zeitraum von einem Jahr anhand des Durchschnittswerts der Bilanzsumme. Um für einen Zeitraum von weniger als einem Jahr zu berechnen, wird der Gewinnwert mit dem entsprechenden Koeffizienten (12, 4, 2) multipliziert und der Durchschnittswert des Gesamtvermögens für den Zeitraum verwendet.

6. Eigenkapitalrendite, %

Ermöglicht die Bestimmung der Effizienz der Nutzung des von den Eigentümern des Unternehmens investierten Kapitals. Typischerweise wird dieser Indikator mit möglichen alternativen Anlagen in andere Wertpapiere verglichen. Die Eigenkapitalrendite gibt an, wie viele monetäre Einheiten des Nettogewinns jede von den Eigentümern des Unternehmens investierte Einheit erwirtschaftet.

Die Berechnung erfolgt für einen Zeitraum von einem Jahr anhand des Durchschnittswertes des Eigenkapitals. Um für einen Zeitraum von weniger als einem Jahr zu berechnen, wird der Gewinnwert mit dem entsprechenden Koeffizienten (12, 4, 2) multipliziert und der durchschnittliche Wert des Eigenkapitals für den Zeitraum verwendet.

V. Investitionsquoten:

Indikatoren, die den Wert und die Rentabilität der Aktien des Unternehmens charakterisieren.

1. Gewinn pro Aktie, in Geldeinheiten

Zeigt an, welcher Anteil des Nettogewinns auf eine im Umlauf befindliche Stammaktie entfällt. Die ausstehenden Aktien sind definiert als die Differenz zwischen der Gesamtzahl der ausgegebenen Stammaktien und den eigenen Aktien im Portfolio. Wenn die Kapitalstruktur des Unternehmens Vorzugsaktien umfasst, muss der Betrag der auf Vorzugsaktien gezahlten Dividenden zunächst vom Nettogewinn abgezogen werden. Es ist zu beachten, dass dieser Indikator einer der wichtigsten Indikatoren ist, die den Marktwert der Aktien eines Unternehmens beeinflussen. Dieser Indikator wird nur für einen Zeitraum von einem Jahr berechnet.

2. Dividenden pro Aktie, in Geldeinheiten

Zeigt die Höhe der Dividenden an, die auf jede Stammaktie ausgeschüttet werden. Dieser Indikator wird nur für einen Zeitraum von einem Jahr berechnet.

3. Dividendendeckungsgrad, Zeiten

Zeigt die Fähigkeit des Unternehmens, Dividenden aus Gewinnen zu zahlen. Zeigt an, wie oft Dividenden aus dem Nettogewinn des Unternehmens gezahlt werden können. Dieser Indikator wird nur für einen Zeitraum von einem Jahr berechnet.

4. Höhe des Vermögens pro Aktie, in Geldeinheiten

Zeigt an, welcher Anteil des Unternehmensvermögens dem Inhaber einer Stammaktie gehört. Dieser Indikator wird nur für einen Zeitraum von einem Jahr berechnet.

5. Verhältnis von Aktienkurs und Gewinn, mal

Dieses Verhältnis zeigt, wie viele Geldeinheiten Aktionäre bereit sind, für eine Geldeinheit des Nettogewinns des Unternehmens zu zahlen. Der Marktwert einer Stammaktie wird automatisch berechnet oder vom Benutzer eingegeben.

Um die Effizienz zu berechnen, müssen die berechneten Indikatoren berücksichtigt werden.

Diskontierungsschritt. Alle Berechnungen der Effizienzindikatoren erfolgen in Schritten von einem Monat. Der monatliche Diskontsatz ergibt sich aus dem jährlichen Diskontsatz nach folgender Formel:

Die Amortisationszeit ist die Zeit, die benötigt wird, um die Anfangsinvestition aus dem Netto-Cashflow des Investitionsvorhabens zu decken. Der Indikator wird nach folgender Formel berechnet:

![]() ,

,

PB – Amortisationszeit.

Damit ein Projekt angenommen werden kann, muss die Amortisationszeit kürzer sein als die Projektdauer.

Die diskontierte Amortisationszeit wird ähnlich wie die einfache Amortisationszeit berechnet, jedoch wird sie bei der Summierung des Netto-Cashflows diskontiert. Berechnung des Indikators:

![]() ,

,

wobei „Investitionen“ die Anfangsinvestition ist,

CFt – Netto-Cashflow des Monats t,

DPB – vergünstigte Amortisationszeit.

Die durchschnittliche Rendite stellt die Rentabilität eines Projekts als Verhältnis zwischen den durchschnittlichen jährlichen Einnahmen aus seiner Umsetzung und der Höhe der Anfangsinvestition dar. Berechnung des Indikators:

![]() ,

,

wobei „Investitionen“ die Anfangsinvestition ist,

CFt – Netto-Cashflow des Monats t,

N – Projektdauer (in Jahren),

Barwert. Berechnung des Indikators:

![]() ,

,

wobei „Investitionen“ die Anfangsinvestition ist,

CFt – Netto-Cashflow des Monats t,

r ist der monatliche Diskontsatz.

Der Rentabilitätsindex wird nach folgender Formel berechnet:

,

,

wobei „Investitionen“ die Anfangsinvestition ist,

CFt – Netto-Cashflow des Monats t,

r – monatlicher Diskontsatz,

Der interne Zinsfuß wird nach folgender Formel berechnet:

![]() ,

,

wobei „Investitionen“ die Anfangsinvestition ist,

CFt – Netto-Cashflow des Monats t,

IRR – interner Zinsfuß.

Das Projekt gilt als akzeptabel, wenn der berechnete IRR nicht niedriger ist als die geforderte Rendite. Die Höhe der geforderten Rendite wird durch die Anlagepolitik des Unternehmens bestimmt.

Zukünftiger Wert des Projekts (Endwert) – der Wert der Erlöse aus der Umsetzung des Projekts, der dem Ende des Projekts unter Verwendung der Reinvestitionsrendite zugeordnet wird. Unter der Reinvestitionsrendite versteht man in diesem Fall den Ertrag, der durch die Reinvestition der Erlöse aus dem Projekt erzielt werden kann.

![]() ,

,

wobei R die Rendite der Reinvestition (monatlich) ist,

CFt ist der Netto-Cashflow des Monats t.

Der modifizierte interne Zinsfuß ist definiert als der Diskontsatz, der die folgende Bedingung erfüllt:

![]() ,

,

wobei COt die Zahlungen für den Monat t sind,

r – erforderliche Kapitalrendite (monatlich),

N – Projektdauer (in Monaten),

MIRR – modifizierter interner Zinsfuß (monatlich).

Das heißt, zur Berechnung des Indikators werden die mit der Umsetzung eines Projekts verbundenen Zahlungen bis zum Beginn des Projekts unter Verwendung eines Abzinsungssatzes reduziert, der auf den Kosten des eingeworbenen Kapitals (Finanzierungssatz oder erforderliche Kapitalrendite) und den Einnahmen daraus basiert Die Kosten für das Projekt werden bis zum Ende mit einem Abzinsungssatz reduziert, der auf möglichen Erträgen aus der Reinvestition dieser Mittel basiert (Reinvestitionsrendite). Danach wird der modifizierte interne Zinsfuß als der Diskontsatz definiert, der diese beiden Größen (reduzierte Zahlungen und Einnahmen) gleichsetzt.

Die Dauer ist ein Indikator, der die Höhe des durch das Projekt generierten Netto-Cashflows charakterisiert. Es kann als die durchschnittliche Zeitspanne interpretiert werden, bis das Projekt beginnt, Gewinne zu erwirtschaften. Der Indikator wird nach folgender Formel berechnet:

,

,

wobei CFt der Netto-Cashflow des Monats t ist,

r – monatlicher Diskontsatz,

PV ist der gesamte Cashflow des Projekts, berechnet nach der Formel:

![]()

Das Gesamtvolumen der erforderlichen Kapitalinvestitionen beträgt 32 Millionen Euro (1.126 Millionen Rubel) (siehe Tabelle 3). Der Planungshorizont beträgt 10 Jahre (davon die Gesamtdauer des Investitionszeitraums; Planung, Bau - 3,5 Jahre), wobei die durchschnittliche Lebensdauer ähnlicher Unternehmen vor der nächsten Reinvestitionsphase berücksichtigt wird.

Bei den Berechnungen wurden die folgenden Bedingungen akzeptiert. Bedingungen für die Rendite der investierten Mittel: flexible Rendite auf der Grundlage monatlicher Barbestände für 4,5 Jahre (Schuldendeckungsquote wird mit 1 angenommen), ab dem 34. Monat der Projektumsetzung (ursprünglicher Planungszeitpunkt – November 2013).

Tabelle 3. Kosten des dauerhaften Vermögens

Anmerkung 2 – Um die Umsetzung des Projekts vorherzusagen, wurde eine Szenariomethode verwendet, die die Wirksamkeit der Marketingkampagne, die Dynamik der Veränderungen im Wettbewerbsumfeld und den Touristenstrom (und folglich die Indizes der Preisänderungen für Endprodukte) berücksichtigte Produkte und die Auslastung der Beherbergungsbetriebe).

Phasen der Umsetzung der ersten Phase des Projekts:

- 1. Entwurfsphase – 3 Monate.

- 2. Vorbereitungsphase - 3 Monate.

- 3. Bauphase:

- a) 4-Sterne-Hotel mit 70 Zimmern – 30 Monate.

- b) Clubhaus mit Golfplätzen – 36 Monate.

- 4. Effektive Lebensdauer – 180 Monate.

Bei der Präsentation eines Projekts vor einem Investor wird häufig die finanzielle Leistung eines Projekts hervorgehoben (die meiste Aufmerksamkeit geschenkt). Auf sie kann man in der Tat nicht verzichten, da ein Investor ein Projekt am häufigsten anhand einer Reihe grundlegender Indikatoren bewertet: IRR, NPV, PI (Rendite der Investitionskosten), Amortisationszeit, durchschnittliche buchhalterische Rentabilität. Dabei geht es ihm in der Regel nicht um die Berechnungen selbst, sondern um die Grundannahmen und die Verlässlichkeit der Ausgangsinformationen.

Lassen Sie uns die in den Berechnungen getroffenen Annahmen auflisten:

- 1. Die bei der Begründung des Projekts berücksichtigten Steuerbedingungen entsprechen den ab dem 4. Quartal 2013 geltenden Rechtsvorschriften der Russischen Föderation und der Region Krasnodar: der Abgabenordnung der Russischen Föderation, KZ Nr. 731 „Über staatliche Anreize“. der Investitionstätigkeit in der Region Krasnodar“, Verordnung „Über den Expertenrat für Investitionsprojekte“. Basierend auf diesen Standards wurden bei der Gestaltung des steuerlichen Umfelds des Projekts folgende Punkte berücksichtigt:

- - Der Grundsteuersatz beträgt 2,2 % pro Jahr des Wertes der Unternehmenseigentums;

- - Der Einkommensteuersatz beträgt 20 % (bei der Ermittlung der Höhe der an den Haushalt zu zahlenden Einkommensteuer wurde der mit der Reinvestition von Gewinnen verbundene Vorteil nicht berücksichtigt; gleichzeitig wird ein Teil der Zinszahlungen für das zurückgezahlte Darlehen berücksichtigt in Höhe des prognostizierten Zinssatzes für ähnliche Kredite in jedem Studienzeitraum wurde den Produktionskosten zugerechnet);

- - Bei der Umsatzberechnung für die Mehrwertsteuer wird der Satz dieser Steuer mit 18 % angenommen;

- - Die Mehrwertsteuer auf dauerhafte Vermögenswerte wird zum Zeitpunkt der Inbetriebnahme des Anlagevermögens vollständig verrechnet und unterliegt der Erstattung aus den an den Haushalt zu zahlenden Mehrwertsteuerbeträgen für laufende Aktivitäten.

- - Die Abschreibung wird nach der linearen Methode berechnet, wobei berücksichtigt wird, dass Vermögenswerte zu verschiedenen Gruppen von Anlagevermögen gehören (die durchschnittliche Nutzungsdauer aller Immobilien beträgt etwa 12 Jahre);

- - gemäß Ziffer 1.1 der Kunst. Gemäß Artikel 259 der Abgabenordnung der Russischen Föderation sind 10 % der Kosten für abschreibungsfähiges Eigentum in den Ausgaben des geplanten Unternehmens für den Zeitraum enthalten, in dem die Hauptvermögenswerte in Betrieb genommen werden.

- - Es werden keine weiteren Steuervorteile gewährt.

- 2. Unter den Faktoren, die die Preisentwicklung für die Dienstleistungen eines neuen Geschäftszentrums bestimmen, sind die folgenden die wichtigsten:

- - Kosten für Stromrechnungen für Organisationen;

- - Arbeitskosten;

- - Fremdkapitalkosten;

- - Kosten für Marketingaktivitäten;

- - Produktionskosten für den Lebensmittel- und Getränkeservice.

Im Zeitraum von 2002 bis heute wachsen die Kosten für Versorgungsleistungen und der Durchschnittslohn schneller als die allgemeine Inflationsrate (im Durchschnitt um 5 - 10 %). In diesem Zusammenhang wurden Kostenschätzungen aller Nebenkosten (für Strom, Wasserversorgung, Gas, Kanalisation) für 4 Jahre ab Projektbeginn mit einem Satz von 15 % des Preisindex, dann - 8 % des Index. Die durchschnittliche Lohnerhöhung in den ersten 4 Jahren der Projektdurchführung wurde mit 25 %, dann mit - 12 % angenommen. Die Erhöhung der Lebensmittelpreise wurde im Bereich von 12 % im ersten Jahr des Projekts bis zu 8 % während der Inbetriebnahme und dem anschließenden Betrieb des Hotels akzeptiert (unter Berücksichtigung des erhöhten Preisanstiegs für lokal produzierte Produkte und des negativen Anstiegs). teure, im Ausland hergestellte Fertigprodukte, einschließlich Getränke).

- 3. Der Planungshorizont wird mit 10 Jahren angenommen, was dem durchschnittlichen Planungszeitraum für Investitionen in Gewerbeimmobilien entspricht. Gleichzeitig beträgt die durchschnittliche Dauer der Kapitalreinvestition in Immobilien mit ähnlichen Eigenschaften wie das umgesetzte Projekt mehr als 10 Jahre und beträgt etwa 15 bis 20 Jahre. Daher wurden bei der Analyse Liquidationserträge in Höhe von 397 Mio. RUB berücksichtigt. zu aktuellen Preisen für 41 Planungszeiträume (Zeitraum gleich 3 Monaten), was wiederum den Nettobarwert um 56 Millionen für Berechnungen mit einem Abzinsungssatz von 20 % und um 121 Millionen Rubel erhöhte. für einen Satz von 12 %.

- 4. Die Prognose des Refinanzierungssatzes der Zentralbank basiert auf der offiziellen Prognose des Ministeriums für wirtschaftliche Entwicklung und Handel zur Inflationsrate bis 2015 (nämlich: Inflation + 2 %). Auf dieser Grundlage beträgt die Gesamteffizienz des Haushalts (die Höhe der an Haushalte und außerbudgetäre Mittel aller Ebenen gezahlten Zahlungen, Steuern und Gebühren) 2523 Millionen Rubel. für eine optimistische Prognose und 1536 für eine konservative. Die gesamte Budgeteffizienz, abgezinst auf den ersten Zeitpunkt der Projektumsetzung, beträgt 770 Millionen bzw. 472 Millionen.

- 5. Die kurzfristigen Verbindlichkeiten wurden unter Berücksichtigung der Zahlung für die meisten Arten von Dienstleistungen des geplanten Unternehmens zum Zeitpunkt der Erbringung dieser Dienstleistungen ermittelt. Die Abrechnung mit Leistungs- und Materiallieferanten erfolgt innerhalb eines Kalendermonats mit einem maximalen Zahlungsaufschub (mindestens 20 Tage).

- 6. Weitere für jeden Planungszeitraum berechnete Prognosewerte von Steuerungsparametern (z. B. der in den Kosten enthaltene Zinssatz) sind direkt in den Berechnungstabellen der Machbarkeitsstudie angegeben.

- 7. Abzinsungssätze werden festgelegt: unter Berücksichtigung der durchschnittlichen Kapitalrendite in Immobilien in der Region Krasnodar als alternative Option für die Projektumsetzung (20 %); durchschnittliche Aktienrendite an der Börse (12 %);

- 8. Der Zinssatz für geliehene Mittel beträgt 12 %, der Aufschub der Zinszahlung für das Darlehen beträgt 33 Monate;

- 9. Die Inflationsrate des Rubels liegt auf dem Niveau der offiziellen langfristigen Prognose des Ministeriums für wirtschaftliche Entwicklung und Handel;

- 10. Die Indizes für Löhne, Versorgungsleistungen und Nahrungsmittel wachsen schneller als die allgemeine Inflation.

In unserem Projekt wurden zwei Szenarien betrachtet: optimistisch und konservativ, Tabelle 4 und Abbildungen 8 – 10.

Eine optimistische Prognose impliziert eine Auslastung des Hotels von 67 %, einen Verkauf der Clubmitgliedschaften in 2,5 Jahren, einen Zeitraum zur Erreichung der geplanten Kapazität von 15 % auf 67 % in 4 Quartalen und eine Mitarbeiterzahl von 164 Personen.

Tabelle 4. Integrale Indikatoren des Projekts in Abhängigkeit vom Eintreten verschiedener Szenarien

|

Projektindikatoren |

Optimistisches Szenario |

Konservatives Szenario |

|

Hauptunterschiede zwischen den Szenarien |

||

|

Beginn des Marketing- und PR-Budgets für 2 Jahre Aktionszeitraum für 150 Clubmitgliedschaften Zeitraum des Erreichens der geplanten Kapazität Anzahl der Angestellten |

|

|

|

Finanzkennzahlen |

||

|

Höchstzinssatz für Fremdkapital Einfache Amortisationszeit 2 Buchhalterische Rendite Höchstbetrag der Darlehensschuld 3 Schuldendienstzeitraum |

|

|

|

Kapitalwert, zu einem Abzinsungssatz von 20 % Vergünstigte Amortisationszeit Kapitalrendite |

|

|

|

Budgeteffizienz |

||

|

Konsolidierter Haushaltseffekt Bundeshaushalt und außerbudgetäre Mittel Regionalhaushalt |

|

|

Anmerkung 3 – Dieser Koeffizient wird als durchschnittliche jährliche Auslastung des Hotels, der Ferienhäuser und dementsprechend der Restaurants berechnet; 2 - Amortisationszeit ab Inbetriebnahme des Hotels; 3 - die Höhe der Schulden unter Berücksichtigung der kapitalisierten Zinsen, der Bedarf an Betriebskapital.

Abbildung 8. Optimistische Prognose der Einnahmen und Kosten des Golfclubprojekts

Abbildung 9. Optimistische Prognose für den Schuldendienst von Projekten

Abbildung 10. Konservative Nettoeinkommensprognose für die Gesamtinvestitionskosten

In Tabelle 4 geht die konservative Prognose von einer Auslastung von 44 % aus (der aktuelle Durchschnitt für Hotels in Krasnodar liegt bei 67 %; in den letzten 5 Jahren ist die Zahl um durchschnittlich 1 bis 2 gestiegen), der Verkauf von Clubmitgliedschaften über 3 Jahre, Zeitraum des Erreichens der geplanten Kapazität von 8 % auf 44 % für 4 Quartale, Personalzahl - 140 Personen, Abbildungen 8 - 10.

Die Preispolitik ähnelt der eines 5-Sterne-Hotels (von 10.000 bis 35.000 Rubel) und anderer privater Golfclubs in Russland.

Die hohe integrale Stabilität des Projekts gegenüber einzelnen Parametern der Umgebung und der internen Umgebung wurde durch Variantenanalyse ermittelt. Gleichzeitig wurde ein konservatives Projektumsetzungsszenario als Basisoption als Grenzoption (die negativste) angenommen. Die aus dieser Analyse erhaltenen Daten sind in Tabelle 5 wiedergegeben.

Tabelle 5. Projektsensitivitätsanalyse (für konservative Prognose)

|

Faktorindikator |

Änderung des Faktorindikators |

Abhängiger Indikator |

Änderung des abhängigen Indikators |

||

|

in Form von Sachleistungen |

relativ gesehen |

in Form von Sachleistungen |

relativ gesehen |

||

|

Raumauslastungsgrad |

Steigerung um 13 % |

Amortisationszeit, Jahre |

Reduzierung um 10 % |

||

|

Preis für verkaufte Produkte (in Tausend Rubel pro Nacht) |

10 % Steigerung |

Amortisationszeit, Jahre |

Reduzierung um 10 % |

||

|

Betriebskosten, Millionen Rubel. / Monat |

20 % Steigerung |

Amortisationszeit, Jahre |

Steigerung um 3 % |

||

|

Raumauslastungsgrad |

100 % Steigerung Wird sich nicht ändern |

Amortisationszeit, Jahre |

Steigerung um 7 % |

||

|

Marketingbudget für die ersten 2 Jahre, Millionen Rubel. Raumauslastungsgrad |

100 % Steigerung 5 % Steigerung |

Amortisationszeit, Jahre |

Steigerung um 3 % |

||

|

Marketingbudget für die ersten 2 Jahre, Millionen Rubel. Raumauslastungsgrad |

<...>

Andere Faktoren haben ceteris paribus, beispielsweise Abweichungen vom ursprünglichen Betrag der erforderlichen Investitionen, beschleunigte Inflationsraten für verbrauchte Ressourcen, Änderungen in den Abrechnungsbedingungen mit Gegenparteien, praktisch keinen Einfluss auf die Dynamik des Cashflows und damit auf die Investition Indikatoren für das Projekt als Ganzes.

In unserem Fall gibt es drei Seiten:

Die Parteien unterzeichneten eine Absichtserklärung und gründeten eine Gesellschaft mit beschränkter Haftung (51 % - Investor (Österreich) und 49 % - Grundstückseigentümer (Russland)). Beide Teilnehmer verpflichten sich, im Verhältnis ihrer Anteile zu investieren und den Gewinn entsprechend zu teilen. Die am Projekt beteiligten Parteien haben beschlossen, dass LLC „YUKK“ zunächst als Manager für den Bau und den laufenden Betrieb der Anlagen und dann als Investor fungieren wird. Weitere Arbeiten umfassen:

|