Aby investor prilákal a investoval finančné prostriedky do akéhokoľvek podnikania, musí si dôkladne preštudovať zahraničné a domáce trhy.

Na základe získaných údajov zostavte odhad projektu, investičný plán, prognózu tržieb a vygenerujte správu o peňažných tokoch. Všetky potrebné informácie je možné najúplnejšie prezentovať vo forme finančného modelu.

Finančný model investičného projektu v Exceli

Zostavené pre plánovanú dobu návratnosti.

Hlavné komponenty:

- popis makroekonomického prostredia (miera inflácie, úroky z daní a poplatkov, požadovaná miera návratnosti);

- predpokladaný objem predaja;

- predpokladané náklady na prilákanie a školenie personálu, prenájom priestorov, nákup surovín atď.;

- analýza pracovného kapitálu, aktív a fixných aktív;

- zdroje financovania;

- analýza rizík;

- prognózy (návratnosť, likvidita, solventnosť, finančná stabilita atď.).

Aby bol projekt dôveryhodný, musia byť potvrdené všetky údaje. Ak má podnik niekoľko príjmových položiek, potom sa prognóza pripraví pre každú samostatne.

Finančný model je plán na zníženie rizík pri investovaní. Detail a realizmus sú samozrejmosťou. Pri zostavovaní projektu v programe Microsoft Excel postupujte podľa nasledujúcich pravidiel:

- počiatočné údaje, výpočty a výsledky sú na rôznych hárkoch;

- štruktúra výpočtu je logická a „transparentná“ (žiadne skryté vzorce, bunky, cyklické prepojenia, obmedzený počet názvov polí);

- stĺpce si navzájom zodpovedajú;

- v jednom riadku – vzorce rovnakého typu.

Výpočet ekonomickej efektívnosti investičného projektu v Exceli

Na posúdenie efektívnosti investícií sa používajú dve skupiny metód:

- štatistické (PP, ARR);

- dynamické (NPV, IRR, PI, DPP).

Doba návratnosti:

Koeficient PP (doba návratnosti) vyjadruje časové obdobie, počas ktorého sa počiatočná investícia do projektu vráti (keď sa vrátia investované peniaze).

Ekonomický vzorec na výpočet doby návratnosti:

kde IC je počiatočná investícia investora (všetky náklady),

CF – cash flow, čiže čistý zisk (za určité obdobie).

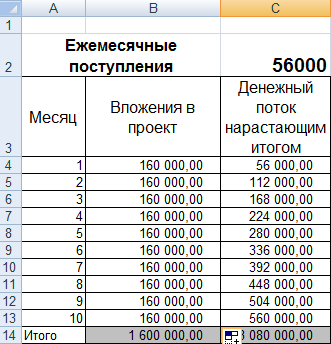

Výpočet návratnosti investičného projektu v Exceli:

Keďže máme diskrétne obdobie, doba návratnosti bude 3 mesiace.

Tento vzorec vám umožňuje rýchlo nájsť dobu návratnosti projektu. Jeho použitie je však mimoriadne náročné, pretože... mesačné peňažné príjmy v reálnom živote sú zriedkavo rovnaké sumy. Navyše sa neberie do úvahy inflácia. Preto sa ukazovateľ používa v spojení s inými kritériami hodnotenia výkonnosti.

Návratnosť investícií

ARR, ROI – ukazovatele rentability zobrazujúce ziskovosť projektu bez diskontovania.

Vzorec na výpočet:

kde CFav. – priemerný čistý zisk za určité obdobie;

Bližšie k dokončeniu prác na podnikateľskom pláne investičného projektu sa stáva jasným celkový obraz o tom, ako efektívne sa investície do akcie môžu stať v komplexe posudzovaných aspektov. Je potrebné uznať, že predbežné a odhadované oceňovacie činnosti si vyžadujú vysokú odbornosť v oblasti finančnej a analytickej praxe. Dôvodom je skutočnosť, že ukazovatele výkonnosti projektu z hľadiska zloženia a kombinatoriky ďaleko presahujú rámec hodnotenia miestnych investičných účinkov a závisia od mnohých faktorov.

Prípravné činnosti na výpočty

Výpočet ukazovateľov výkonnosti pre investičný projekt (IP) je založený na informačnej báze pripravovanej počas samotných prípravných a plánovacích prác. Prvoradá je kvalita pôvodných a primárne spracovaných informácií. Na druhom mieste je typ projektu zodpovedajúci štádiu životného cyklu organizátora projektu, na treťom sú zvažované typy efektívnosti atď. Dôležitú úlohu zohráva vzťah medzi efektmi jednotlivých fáz projektu. To všetko v tej či onej miere ovplyvňuje algoritmus prípravy na výpočty, výpočty a závery založené na ich výsledkoch.

Typy ukazovateľov výkonnosti

Kritériá úspešnej implementácie hodnotenia výkonnosti projektov prešli v posledných desaťročiach významným vývojom. Kvalitatívne a kvantitatívne charakteristiky finančnej a ekonomickej orientácie vo svojom vyjadrení absorbovali základné postuláty finančného riadenia, AHD podniku a metódy hodnotenia údajov manažérskeho účtovníctva. Ústredné miesto v nich však zaujíma teória a prax investičnej analýzy, ktorá tiež podlieha vývoju smerom k systémovému prístupu. Zásadný význam majú Metodické odporúčania na hodnotenie efektívnosti investičných projektov (II. vydanie), vydané v polovici roku 1999.

Práve tieto odporúčania sú základom pre pochopenie analýzy investícií do fixného kapitálu z pozície holistického pohľadu. Všestrannosť vám umožňuje priblížiť sa k rozdeleniu ukazovateľov výkonnosti do typov na základe cieľovej orientácie analýzy. Účel analýzy, samozrejme, závisí od požiadavky zainteresovaných strán, ktoré chcú nájsť prijateľné riešenie na účasť alebo iniciovanie implementácie jedinečnej úlohy.

Okrem cieľovej orientácie pre klasifikáciu ukazovateľov však možno použiť aj iné kritériá, ako napríklad:

- charakter výsledkov a nákladov, medzi ktorými nemožno ignorovať napríklad sociálne a environmentálne účinky;

- spôsob využitia časového faktora, ktorý určuje množstvo možných skreslení hodnoty výnosov a nákladov získaných od jednotlivých podnikateľov;

- obdobie na zaznamenávanie výsledkov a nákladov na účely hodnotenia efektívnosti;

- typ súhrnného ukazovateľa;

- predmetom posudzovania účinnosti DV.

Uvedené kritériá nie sú výlučné. Medzi nimi vynikajú dva (podľa cieľa a predmetu hodnotenia), u ktorých znaky deliacich ukazovateľov umožňujú nájsť charakteristiky určujúce informované rozhodnutie. Klasifikačný model ukazovateľov výkonnosti je uvedený nižšie.

Klasifikácia ukazovateľov výkonnosti projektu

Lokálnym ukazovateľom výkonnosti investícií (NPV, PI, IRR, MIRR, PP, DPP) je na našej stránke venovaná podrobná pozornosť v samostatných tematických článkoch. Charakterizovali sme typy účinnosti IP v materiáli venovanom. Pripomeniem hlavné typy ukazovateľov výkonnosti, rozdelené podľa cieľového zamerania. Ide o špecializované hodnotiace kritériá:

- verejná efektívnosť jednotlivých podnikateľov;

- komerčná efektívnosť projektu;

- efektívnosť účasti spoločnosti na investičnej akcii;

- efektívnosť investovania do akcií spoločnosti;

- efektívnosť rozpočtu;

- efektívnosť z pohľadu štruktúr vyššej úrovne.

Algoritmus na prípravu a výpočet ukazovateľov

Proces tvorby informačnej základne pre výpočet ukazovateľov hodnotenia IP je výsledkom realizácie aktivít na vypracovanie podnikateľského plánu a pokrýva takmer všetky jeho etapy. Vykonáva sa iteratívne, má veľa cyklov, v ktorých môžete „krúžiť“ veľmi dlho, čím sa zvyšuje kvalita čísel tým, že beriete do úvahy rastúci počet ovplyvňujúcich faktorov. Nemali by ste sa tým nechať uniesť. Zvážime algoritmus na prípravu finančných a ekonomických informácií bez zohľadnenia cyklickej závislosti, aby sa článok nezmenil na dlhý a mätúci príbeh. V strede sekcie je schéma typického algoritmu na prípravu údajov na analýzu efektívnosti.

Krok jedna

Vytvorenie plánovaného a normatívneho základu pre výpočet hlavných položiek príjmovej a výdavkovej časti projektu po celej jeho dĺžke (v diagrame sú fragmenty krokov zvýraznené svetlomodrou farbou). Zhromažďujú sa a konsolidujú sa kvalitatívne a kvantitatívne parametre predaja, požadované vybavenie, stavebné a inštalačné práce, rozpočtová a regulačná platforma. Analýza štatistík a štandardov (pre existujúci podnik), benchmarking (pre novovytvorený podnik) majú trvalý význam, aby sa potom objavili integrálne charakteristiky jednotlivého podnikateľa. Miery spotreby tovarov a materiálov, ich zásoby, pracovné a technologické normy, daňový model a ceny – to všetko je potrebné pre plánovanie rozpočtu a následné hodnotenie.

Krok dva

Príprava a prekontrolovanie kľúčových parametrov dynamiky projektových udalostí. V tomto prípade sa najskôr použije tradičná akruálna metóda pre hospodársku prax. Tento krok zahŕňa postupnosť akcií na plánovanie nasledujúcich hodnôt s určitou logikou na vytváranie informačných blokov.

- Objem výroby a tržby z predaja pred začiatkom projektu, počas projektu a po jeho ukončení.

- Sumy a harmonogram kapitálových investícií.

- Dynamika zmien zostatkovej a priemernej ročnej hodnoty neobežného majetku (dlhodobý majetok, nehmotný majetok) podniku v súvislosti s implementáciou IP. Z toho prirodzene vyplýva, že je možné vypočítať výšku odpisov a dane z nehnuteľností.

- Zníženie bežných nákladov na hospodársku činnosť účtovnej jednotky v súvislosti s implementáciou jednotlivých podnikateľov do kalkulácie nákladov na plánované produkty (služby).

- Na základe výrobného programu projektu a plánu predaja tvorba nákladových štruktúr pre fakturačné obdobia činnosti až po plánované reportovacie obdobia.

- Výpočet veľkosti investícií do zásob pracovných hmotných aktív, ako aj stabilných záväzkov, ako sú napríklad nedoplatky miezd zamestnancom, rezervy na budúce platby atď.

- Výpočet plánovaných hodnôt zisku v jeho štandardných formách a výšky dane z príjmu plánovanej na zaplatenie v súlade so zákonnými požiadavkami.

Schéma algoritmu prípravy na výpočet ukazovateľov účinnosti IP

Krok tri

Vypracovanie troch hlavných rozpočtov projektu: rozpočet príjmov a výdavkov (I&C), rozpočet súvahy (BBL) a finančný a investičný rozpočet (FIB alebo plán peňažných tokov) projektu. Základné rozpočty sú neoddeliteľne spojené nielen medzi sebou, ale určujú aj možnosti výpočtu dvoch kľúčových skupín ukazovateľov výkonnosti. Patria sem parametre spoľahlivosti podnikania v podmienkach vykonávaných prác na projekte a ukazovatele ekonomickej efektívnosti investícií.

Krok štyri

Výber zloženia ukazovateľov a samotné vykonávanie ich výpočtov.

Finančné rozpočty ako zdroje kalkulácií

Ako sme už uviedli, formy a metódy hodnotenia ekonomickej efektívnosti investičných projektov vychádzajú z údajov troch hlavných rozpočtov. Prvý rozpočet vo svojej štruktúre opakuje obsah výkazu ziskov a strát. Tento formulár slúži na znázornenie porovnateľných výnosov spoločnosti plynúcich z jej výrobných a distribučných sektorov a nákladov za porovnateľné časové obdobia. Prirodzene, mali by sa zvážiť v súvislosti s hlavnými procesmi realizovanými v súvislosti s plánovanými investíciami.

Za zmienku stojí, že samotný finančný výsledok je nezávislým ukazovateľom podieľajúcim sa na komplexnom hodnotení efektívnosti jednotlivého podnikateľa. Jeho absolútne hodnoty majú svoju hodnotu tak pre organizáciu projektu, ako aj pre investora, a to ešte pred momentom rafinácie zisku v takých relatívnych formách, ako je napríklad ziskovosť. V tradičnom kontexte sa finančný výsledok používa pri analýze efektívnosti podnikateľskej činnosti a pri hľadaní rezerv na jej zvýšenie prostredníctvom položkovej analýzy výnosov a nákladov.

Výpočet dane z príjmu (daň USNO, ak je predmet činnosti plánovaný (umiestnený) na zjednodušenom systéme) by sa mal vykonať s prihliadnutím na všetky nuansy súčasnej legislatívy. Vo všeobecnosti má daňové plánovanie významný vplyv na efektivitu projektu, preto je vhodné zapojiť do tejto práce profesionálnych daňových poradcov. O právnom modeli, ktorý je neoddeliteľnou súčasťou daňového plánovania a poskytuje síce malé, ale celkom isté možnosti ekonomického manévrovania, ani nehovorím.

Bilančný rozpočet je druhou hlavnou formou finančného plánu projektu. Ide o stôl pozostávajúci z dvoch častí. V prvom z nich sú podľa danej štruktúry prezentované zostatky finančných prostriedkov a ich umiestnenie a v druhom zostatky zdrojov finančných prostriedkov. Súvaha je statická forma hodnotenia finančnej situácie podniku. To ho odlišuje od rozpočtu ziskov a strát a rozpočtu peňažných tokov, čo sú dynamické plány príjmov a výdavkov (príjmy a výdavky peňažných prostriedkov). Pre účely posúdenia efektívnosti súvahového rozpočtu stačí vypracovať ho rozšírený aspoň na úrovni štandardnej štruktúry aktív a pasív.

Článok o problematike plánovania finančného a investičného rozpočtu (plán pohybu DS) projektu venuje dostatočnú pozornosť. Tento model plánovaných peňažných tokov projektu je hlavným dokumentom pre investičnú analýzu a stanovenie kľúčových ukazovateľov výkonnosti. Model je založený na známej metodike Cash Flow. Existuje množstvo významných rozdielov medzi týmto prístupom a akruálnou metódou, ktoré oddeľujú FIB od BDR. Hlavným rozdielom je výpočet odpisov, ktoré nie sú zahrnuté v peňažných tokoch.

Výpočet ukazovateľov rentability a obratu

Ako si pamätáme, investičný projekt prechádza tromi hlavnými fázami: predinvestičnou, investičnou a prevádzkovou. V súlade s tým je pri hodnotení efektívnosti projektu vhodné zvážiť dve skupiny ukazovateľov výkonnosti.

- Ukazovatele výkonnosti prevádzkovej fázy a ukazovatele finančnej kondície spoločnosti (zdroje údajov: BDR a BLL).

- Ukazovatele efektívnosti investícií, vypočítané na základe údajov finančného a investičného rozpočtu (metódou cash flow).

Prvú veľkú skupinu ukazovateľov finančníci často označujú ako „kritériá spoľahlivosti“ podnikania. To znamená, že projekt by nemal poškodiť finančnú kondíciu spoločnosti, narušiť jej stabilitu, nezávislosť, solventnosť alebo viesť k zníženiu ziskovosti. Vo svojej čistej forme tieto ukazovatele nemožno považovať za hodnotenie efektívnosti v doslovnom zmysle. Z pohľadu posudzovania projektu ako integrálneho javu sú však určite zahrnuté do komplexu systémových parametrov na posudzovanie IP.

Na realizáciu výpočtového komplexu prvej skupiny sa používajú výlučne kvantitatívne kritériá finančného riadenia. Finančná spoľahlivosť zahŕňa také integrálne charakteristiky, ako je ziskovosť, kritériá finančnej situácie, hodnoty pre výpočet bodu zvratu a finančná páka. Ziskovosť je najdostupnejším, ale veľmi informatívnym parametrom tejto skupiny. Existuje niekoľko typov ziskovosti a obratu súvisiacich s rovnakým počtom ukazovateľov:

- návratnosť aktív (ROA);

- návratnosť vlastného kapitálu (ROE);

- návratnosť investícií (ROI, ROIC, ROACE);

- návratnosť investovaného kapitálu (ROP);

- návratnosť tržieb (ROS);

- ukazovateľ obratu aktív (TAT);

- index obratu zásob (ITR).

Najviac nás bude zaujímať niekoľko parametrov predstavených vyššie. Jednému z nich je venovaný samostatný článok. Najmodernejším ukazovateľom ROI je návratnosť priemerného vloženého kapitálu (ROACE). Pre implementáciu komplexného hodnotenia výkonnosti je rovnako dôležitý ukazovateľ ROP (návratnosť vloženého kapitálu). Charakterizuje schopnosť spoločnosti vytvárať zisk vo vzťahu k projektu bez ohľadu na spôsob jeho financovania. Tento parameter možno vypočítať pomocou vzorca uvedeného nižšie.

Vzorec návratnosti investovaného kapitálu

Ukazovatele finančnej situácie a ďalšie analýzy

Projekt súvisí so súčasnou a budúcou finančnou kondíciou spoločnosti. Investície nie sú vždy schopné priniesť podniku, ktorý projekt organizuje, výhody. Ak si nedáte pozor, vaša finančná situácia môže byť vystavená mnohým rizikám zhoršenia vašej úverovej histórie a dokonca aj bankrotu. Analýza preto využíva špeciálne kritériá pre bezrizikovú realizáciu investícií u jednotlivých podnikateľov. Definujú päť podskupín ukazovateľov, na výpočet ktorých sa využívajú informácie z BBL a BDR projektu.

Prvá podskupina je zodpovedná za posúdenie solventnosti spoločnosti. Rozumieme tým schopnosť plniť existujúce dlhodobé záväzky podniku bez nutnosti likvidácie dlhodobého majetku. Tieto ukazovatele nám umožňujú posúdiť riziko bankrotu. Patria sem nasledujúce kritériá.

- DAR (Dep Ratio to Assets Ratio). Pomer celkových pasív spoločnosti k jej celkovým aktívam, ktorý ukazuje, do akej miery sú aktíva spoločnosti podporované vypožičaným kapitálom. Nižšie uvedený vzorec vám umožňuje vypočítať ukazovateľ.

- DER (celkový pomer k vlastnému kapitálu). Pomer vypožičaných prostriedkov k vlastnému imaniu spoločnosti ukazuje, koľko celkových záväzkov spoločnosti pripadá na jeden rubeľ jej vlastných prostriedkov. V Rusku sa tento ukazovateľ nazýva pomer finančnej nezávislosti alebo finančná páka (pozri vzorec nižšie).

- TIE (Times Interest Earned Ratio). Index úrokového krytia. Ide o ukazovateľ dlhovej služby spoločnosti. V domácom finančnom riadení sa tento ukazovateľ často nazýva pomer úrokového krytia (pozri vzorec nižšie).

Vzorce DAR, DER, TIE v komplexnom hodnotení efektívnosti jednotlivých podnikateľov

Druhá podskupina ukazovateľov je zodpovedná za hodnotenie likvidity podniku. Táto podskupina zahŕňa kritériá bežnej a absolútnej likvidity. Likviditou aktív rozumieme mieru, ktorou sa aktívum premieňa na hotovosť bez výraznej straty hodnoty. Prvý ukazovateľ umožňuje posúdiť schopnosť spoločnosti splniť požiadavky na krátkodobé záväzky pomocou obežných aktív a druhý - najlikvidnejší z nich. Kvalitatívne rozdiely medzi týmito ukazovateľmi nie sú až také veľké, ale existujú. Na implementáciu výpočtov sa používajú nižšie uvedené vzorce.

Vzorce pre bežnú a absolútnu likviditu

Zvyšné tri podskupiny ukazovateľov sú ešte ďalej od investičnej analýzy ako ziskovosť, solventnosť a likvidita. Pre holistický pohľad na spoľahlivosť realizácie projektu pre celkové zdravie spoločnosti však záleží aj na nich. Hovoríme o stabilite spoločnosti, stave vzťahov so zákazníkmi (pohľadávky), analýze rovnováhy a finančnej páky. Stabilita spoločnosti je určená dynamikou takých kritérií, ako je vlastný pracovný kapitál a čistý pracovný kapitál. Nemenej dôležitú úlohu zohrávajú parametre objemu predaja na hranici rentability a úroveň rezervy ziskovosti spoločnosti v súvislosti s plánovaným IP. Nakoniec, vplyv finančnej páky pomáha pochopiť, ako môže zmenená kapitálová štruktúra spôsobená prilákaním dodatočných zdrojov do projektu ovplyvniť finančný výsledok ako celok.

Záver

V tomto článku som sa zámerne obmedzil na oblasť pomocných nástrojov pre komplexné hodnotenie investičnej výkonnosti. Mnohí autori sa zameriavajú výlučne na ukazovatele investičnej analýzy založenej na štúdiách peňažných tokov. Ekonomická efektívnosť projektu však nemôže byť obmedzená na 5-6 kritérií s použitím výlučne cash flow. Dôvodom je skutočnosť, že vo väčšine prípadov je IP integrované do celého súboru podnikových procesov a ovplyvňuje mnohé aspekty podnikovej ekonomiky. Projekt je závislý a ovplyvňujúci subsystém.

Tento postoj nijako neuberá na dôležitosti výskumného komplexu NPV, PI, DPP, IRR a pod. Okrem skutočnosti, že každý z týchto parametrov už bol analyzovaný samostatne, je ešte potrebné ponoriť sa do komplexných príkladov výpočtov. Je to potrebné, aby sme si spoločne vyjasnili logiku vývoja riešení na základe vzorov a určitých normatívnych odporúčaní. Neexistuje tu žiadny univerzálny vzorec pre akciu. Hodnotiace kritériá sú vždy kompromisom záujmov a záverov založených na výsledkoch dynamického simulačného modelovania.

Čo ta robí šťastným? Veľmi pomaly, postupne sa v prameňoch začínajú objavovať odporúčania na vývoj metód normatívneho porovnávania mnohých parametrov. Už teraz sa dá veľa naučiť z teórie a praxe finančného riadenia. Napríklad rovnaké referenčné hodnoty pre likviditu, nezávislosť, udržateľnosť atď. A, samozrejme, z praktického hľadiska je úlohou finančných riaditeľov pravidelne vykonávať benchmarking a zvyšovať analytický potenciál finančných štandardov. Finančná analýza pre individuálnu spoločnosť a hodnotenie ekonomickej efektívnosti investičného projektu v lokalizovanom formáte z toho budú len ťažiť.

Pomery likvidity:

1. Ukazovateľ bežnej likvidity, %

Vypočítava sa ako podiel obežného majetku delený krátkodobými záväzkami a ukazuje, či má podnik dostatok finančných prostriedkov, ktoré je možné použiť na splatenie krátkodobých záväzkov. Podľa medzinárodnej praxe by sa hodnoty ukazovateľa likvidity mali pohybovať od jednej do dvoch (niekedy až do troch). Spodná hranica je spôsobená tým, že pracovný kapitál musí stačiť aspoň na splatenie krátkodobých záväzkov, inak bude spoločnosti hroziť bankrot. Viac ako trojnásobný prebytok obežných aktív nad krátkodobými záväzkami je tiež nežiaduci, pretože môže naznačovať iracionálnu štruktúru aktív. Pri výpočte ukazovateľa sa používajú priemerné hodnoty premenných za výpočtové obdobie.

2. Ukazovateľ rýchlej likvidity, %

Pomer najlikvidnejšej časti obežných aktív (hotovosť, pohľadávky, krátkodobé finančné investície) ku krátkodobým záväzkom. Z praxe by aj jeho hodnota mala byť viac ako jedna. Z ruských zdrojov je však známe, že optimálna hodnota tohto koeficientu v Rusku je 0,7 – 0,8. Pri výpočte ukazovateľa sa používajú priemerné hodnoty premenných za výpočtové obdobie.

3. Čistý pracovný kapitál v peňažných jednotkách

Rozdiel medzi obežným majetkom podniku a jeho krátkodobými záväzkami. Čistý pracovný kapitál je nevyhnutný na udržanie finančnej stability podniku, keďže prebytok pracovného kapitálu nad krátkodobými záväzkami znamená, že podnik nielenže dokáže splatiť svoje krátkodobé záväzky, ale má aj rezervy na rozširovanie aktivít. Optimálna výška čistého pracovného kapitálu závisí od charakteristík činnosti spoločnosti, najmä od jej rozsahu, objemu predaja, rýchlosti obratu zásob a pohľadávok. Nedostatok pracovného kapitálu naznačuje neschopnosť podniku včas splácať krátkodobé záväzky. Výrazný prebytok čistého pracovného kapitálu nad optimálnou požiadavkou naznačuje iracionálne využívanie zdrojov podniku. Napríklad: vydávanie akcií alebo získavanie úverov presahujúcich skutočné potreby. Pri výpočte ukazovateľa sa používajú priemerné hodnoty premenných za výpočtové obdobie.

II. Pomery obchodnej aktivity:

Ukazovatele obchodnej aktivity vám umožňujú analyzovať, ako efektívne podnik využíva svoje prostriedky.

1. Obrátkovosť zásob, časy

Odráža rýchlosť predaja zásob. Na výpočet koeficientu v dňoch je potrebné vydeliť 365 dní hodnotou koeficientu. Vo všeobecnosti platí, že čím vyššia je obrátkovosť zásob, tým menej prostriedkov je viazaných v tejto najmenej likvidnej skupine aktív. Je obzvlášť dôležité zvýšiť obrat a znížiť zásoby, ak je v záväzkoch spoločnosti značný dlh.

Výpočet sa robí len za obdobie jedného roka, pričom sa použije súčet priamych výrobných nákladov za bežný rok a priemernej hodnoty výšky zásob za bežný rok. V prípade kalkulácie za obdobie kratšie ako jeden rok je potrebné hodnotu priamych výrobných nákladov vynásobiť koeficientom, a to: za mesiac - 12, štvrťrok - 4, polrok - 2. V tomto prípade sa použije priemerná hodnota množstva zásob za zúčtovacie obdobie.

2. Obrat pohľadávok, dni.

Zobrazuje priemerný počet dní potrebných na vymáhanie pohľadávky. Čím je toto číslo nižšie, tým rýchlejšie sa pohľadávky premieňajú na hotovosť, a preto sa zvyšuje likvidita pracovného kapitálu spoločnosti. Vysoký pomer môže naznačovať ťažkosti pri inkasovaní finančných prostriedkov z pohľadávok.

Výpočet sa robí len za obdobie jedného roka s použitím celkových výnosov za rok a priemernej hodnoty pohľadávok za bežný rok. V prípade výpočtu za obdobie kratšie ako jeden rok je potrebné hodnotu tržieb z predaja výrobkov (služieb) vynásobiť koeficientom, a to: za mesiac - 12, štvrťrok - 4, polrok - 2. V tomto prípade sa použije priemerná hodnota pohľadávok za zúčtovacie obdobie.

3. Pomer obratu záväzkov, dni

Táto metrika predstavuje priemerný počet dní, počas ktorých spoločnosť zaplatí svoje účty. Čím menej dní, tým viac interných prostriedkov sa použije na financovanie potrieb prevádzkového kapitálu spoločnosti. Naopak, čím viac dní, tým viac účtov sa použije na financovanie podnikania. Najlepšie je, keď sa tieto dva extrémy spoja. V ideálnom prípade podnik. Pred zaplatením dlhov veriteľom je vhodné vymáhať pohľadávky z pohľadávok. Veľký počet dní môže naznačovať nedostatočný peňažný tok na uspokojenie súčasných potrieb v dôsledku zníženého predaja, zvýšených nákladov alebo zvýšených požiadaviek na pracovný kapitál.

Výpočet sa robí len za obdobie jedného roka, pričom sa použije celková suma, za ktorú boli uskutočnené nákupy (priame výrobné náklady: náklady na suroviny, materiál a komponenty, s výnimkou kusových miezd za bežný rok a priemernej hodnoty účty splatné za bežný rok V prípade kalkulácií za obdobie kratšie ako jeden rok je potrebné hodnotu kúpnej sumy vynásobiť koeficientom, resp.: za mesiac - 12, štvrťrok - 4, polrok - 2. V tomto prípade sa použije priemerná hodnota záväzkov za zúčtovacie obdobie.

4. Ukazovateľ obratu pracovného kapitálu, časy

Ukazuje, ako efektívne spoločnosť využíva investície do pracovného kapitálu a ako to ovplyvňuje rast predaja. Čím vyššia je hodnota tohto pomeru, tým efektívnejšie podnik využíva čistý pracovný kapitál.

výpočet sa robí len za obdobie jedného roka, pričom sa použijú celkové tržby z predaja výrobkov alebo služieb za bežný rok a priemerná hodnota čistého pracovného kapitálu (pozri I, 3) za bežný rok. V prípade kalkulácií za obdobie kratšie ako jeden rok je potrebné výšku výnosu vynásobiť aj príslušným koeficientom a hodnota čistého pracovného kapitálu musí byť priemerom za kalkulačné obdobie.

5. Obrátkovosť fixných aktív, časy

Kapitálová produktivita. Tento koeficient charakterizuje efektívnosť využívania disponibilného investičného majetku podniku. Čím je tento pomer vyšší, tým efektívnejšie podnik využíva investičný majetok. Nízka úroveň produktivity kapitálu naznačuje nedostatočné predaje alebo príliš vysokú úroveň kapitálových investícií. Hodnoty tohto koeficientu sa však v rôznych odvetviach navzájom veľmi líšia. Taktiež hodnota tohto koeficientu vo veľkej miere závisí od metód výpočtu odpisov a praxe pri posudzovaní hodnoty majetku. Môže teda nastať situácia, že miera obratu dlhodobého majetku bude vyššia v podniku, ktorý má opotrebovaný dlhodobý majetok.

Výpočet sa robí len za obdobie jedného roka, pričom sa použijú celkové tržby za predaj výrobkov (služieb) za bežný rok a priemerná hodnota výšky neobežného majetku za bežný rok. V prípade výpočtu koeficientu za obdobia: mesiac, štvrťrok, polrok - sa do výpočtu započítava priemerná hodnota sumy dlhodobého majetku za obdobie výpočtu a hodnota prijatej tržby za vykazovanie obdobie sa musí vynásobiť 12, 4 a 2, v uvedenom poradí.

6. Obrat majetku, časy

Charakterizuje efektívnosť využívania všetkých dostupných zdrojov podniku bez ohľadu na zdroje ich príťažlivosti. Tento koeficient ukazuje, koľkokrát za rok sa dokončí celý cyklus výroby a obehu, čo prináša zodpovedajúci efekt vo forme zisku. Tento pomer sa tiež veľmi líši v závislosti od odvetvia.

Výpočet sa robí len za obdobie jedného roka, pričom sa použijú celkové tržby za predaj výrobkov (služieb) za bežný rok a priemerná hodnota výšky neobežného majetku za bežný rok. V prípade výpočtu koeficientu za obdobia: mesiac, štvrťrok, polrok sa do výpočtu zahrnie priemerná hodnota súčtu všetkého majetku za zúčtovacie obdobie a hodnota prijatej tržby za vykazované obdobie musí vynásobiť 12, 4 a 2, v tomto poradí.

III. Ukazovatele kapitálovej štruktúry (ukazovatele platobnej schopnosti):

Platobná schopnosť podniku je predovšetkým schopnosť podniku plniť dlhodobé záväzky bez likvidácie dlhodobého majetku. Solventné spoločnosti sú zvyčajne najlepšie chránené pred bankrotom. Na hodnotenie solventnosti sa používajú nasledujúce ukazovatele.

1. Výška záväzkov k aktívam v %

Ukazuje, aká časť aktív je financovaná dlhom, bez ohľadu na zdroj. Počas procesu výpočtu sa používajú priemerné hodnoty premenných za obdobie výpočtu.

2. Dlhodobé záväzky k aktívam, v %

Ukazuje, aký podiel majetku podniku je financovaný dlhodobými úvermi. Počas procesu výpočtu sa používajú priemerné hodnoty premenných za obdobie výpočtu.

3. Dlhodobé záväzky voči dlhodobému majetku v %

Ukazuje: aký podiel investičného majetku je financovaný prostredníctvom dlhodobých úverov. Počas procesu výpočtu sa používajú priemerné hodnoty premenných za obdobie výpočtu.

4. Pomer finančnej nezávislosti, %

Charakterizuje závislosť firmy od externých úverov. Čím vyšší pomer, tým viac úverov má firma, tým vyššie je riziko platobnej neschopnosti. Vysoká hodnota ukazovateľa odráža aj potenciálne nebezpečenstvo nedostatku hotovosti pre podnik. Interpretácia tohto ukazovateľa závisí od mnohých faktorov: od priemernej úrovne tohto pomeru v iných odvetviach, od prístupu spoločnosti k dodatočným dlhovým zdrojom financovania. Počas procesu výpočtu sa používajú priemerné hodnoty premenných za obdobie výpočtu.

5. Pomer úrokového krytia alebo pomer ochrany pred veriteľmi, časy

Charakterizuje mieru ochrany veriteľov pred neplatením úrokov z poskytnutého úveru a ukazuje: koľkokrát za vykazované obdobie spoločnosť zarobila prostriedky na zaplatenie úrokov z úverov. Tento ukazovateľ vám tiež umožňuje určiť prijateľnú úroveň zníženia zisku použitého na platenie úrokov. Výpočet sa robí pre rôzne časové obdobia s použitím celkových hodnôt za dané obdobie

IV. Pomery ziskovosti:

Ukazovatele ziskovosti ukazujú, ako ziskové sú operácie spoločnosti.

1. Pomer hrubého zisku, %

Ukazuje podiel hrubého zisku na objeme predaja spoločnosti. Výpočet sa robí pre rôzne časové obdobia s použitím celkových hodnôt za dané obdobie

2. Pomer prevádzkového zisku, %

Ukazuje podiel prevádzkového zisku na objeme predaja. Výpočet sa robí pre rôzne časové obdobia s použitím celkových hodnôt za dané obdobie. Ukazovatele čistého zisku v %. Ukazuje podiel čistého zisku na objeme predaja.

Výpočet sa robí pre rôzne časové obdobia s použitím celkových hodnôt za dané obdobie

3. Návratnosť obežných aktív, %

Preukazuje schopnosti spoločnosti zabezpečiť dostatočnú výšku zisku v pomere k použitému pracovnému kapitálu spoločnosti. Čím vyššia je hodnota tohto pomeru, tým efektívnejšie sa využíva pracovný kapitál.

Výpočet sa robí za obdobie jedného roka s použitím priemernej hodnoty obežných aktív. Pre výpočet za obdobie kratšie ako jeden rok sa hodnota zisku vynásobí príslušným koeficientom (12, 4, 2) a použije sa priemerná hodnota obežných aktív za obdobie.

4. Rentabilita dlhodobého majetku v %

Preukazuje schopnosť podniku zabezpečiť dostatočnú výšku zisku vo vzťahu k základnému majetku podniku. Čím vyššia je hodnota tohto ukazovateľa, tým efektívnejšie sa využíva investičný majetok.

Výpočet sa robí za obdobie jedného roka s použitím priemernej hodnoty neobežného majetku. Pre výpočet za obdobie kratšie ako jeden rok sa hodnota zisku vynásobí príslušným koeficientom (12, 4, 2) a použije sa priemerná hodnota dlhodobého majetku za obdobie.

5. Ukazovateľ návratnosti aktív (návratnosť investícií), %

Ukazuje, koľko peňažných jednotiek potrebovala spoločnosť na získanie jednej peňažnej jednotky zisku. Tento ukazovateľ je jedným z najdôležitejších ukazovateľov konkurencieschopnosti.

Výpočet sa robí za obdobie jedného roka s použitím priemernej hodnoty celkových aktív. Pre výpočet za obdobie kratšie ako jeden rok sa hodnota zisku vynásobí príslušným koeficientom (12, 4, 2) a použije sa priemerná hodnota celkových aktív za obdobie.

6. Návratnosť vlastného kapitálu, %

Umožňuje určiť efektívnosť využitia kapitálu investovaného vlastníkmi podniku. Typicky sa tento ukazovateľ porovnáva s možnými alternatívnymi investíciami do iných cenných papierov. Návratnosť vlastného kapitálu ukazuje, koľko peňažných jednotiek čistého zisku zarobila každá jednotka investovaná vlastníkmi spoločnosti.

Výpočet sa robí za obdobie jedného roka s použitím priemernej hodnoty vlastného (akcionárskeho) kapitálu. Pre výpočet za obdobie kratšie ako jeden rok sa hodnota zisku vynásobí príslušným koeficientom (12, 4, 2) a použije sa priemerná hodnota vlastného imania za obdobie.

V. Investičné ukazovatele:

Ukazovatele charakterizujúce hodnotu a ziskovosť akcií spoločnosti.

1. Zisk na akciu v peňažných jednotkách

Ukazuje, aký podiel čistého zisku pripadá na jednu kmeňovú akciu v obehu. Akcie v obehu sú definované ako rozdiel medzi celkovým počtom vydaných kmeňových akcií a vlastnými akciami v portfóliu. Ak kapitálová štruktúra spoločnosti zahŕňa prioritné akcie, musí sa od čistého zisku najskôr odpočítať suma vyplatených dividend z prioritných akcií. Je potrebné poznamenať, že tento ukazovateľ je jedným z najdôležitejších ukazovateľov ovplyvňujúcich trhovú hodnotu akcií spoločnosti. Tento ukazovateľ sa počíta len za obdobie jedného roka.

2. Dividendy na akciu v peňažných jednotkách

Zobrazuje výšku dividend rozdelených na každú kmeňovú akciu. Tento ukazovateľ sa počíta len za obdobie jedného roka.

3. Pomer krytia dividend, časy

Preukazuje schopnosť spoločnosti vyplácať dividendy zo zisku. Ukazuje, koľkokrát je možné vyplatiť dividendy z čistého zisku podniku. Tento ukazovateľ sa počíta len za obdobie jedného roka.

4. Výška aktív na akciu v peňažných jednotkách

Ukazuje, aký podiel na majetku spoločnosti vlastní držiteľ jednej kmeňovej akcie. Tento ukazovateľ sa počíta len za obdobie jedného roka.

5. Pomer ceny akcií a zisku, časy

Tento pomer ukazuje, koľko peňažných jednotiek sú akcionári ochotní zaplatiť za jednu peňažnú jednotku čistého zisku spoločnosti. Trhová hodnota kmeňovej akcie sa vypočíta automaticky alebo ju zadá používateľ.

Na výpočet efektívnosti je potrebné zvážiť vypočítané ukazovatele.

Zľavový krok. Všetky výpočty ukazovateľov účinnosti sa vykonávajú v prírastkoch jedného mesiaca. Mesačná diskontná sadzba sa získa z ročnej diskontnej sadzby pomocou nasledujúceho vzorca:

Doba návratnosti je čas potrebný na pokrytie počiatočnej investície z čistého peňažného toku generovaného investičným projektom. Ukazovateľ sa vypočíta podľa vzorca:

![]() ,

,

PB - doba návratnosti.

Aby bol projekt prijatý, musí byť doba návratnosti kratšia ako trvanie projektu.

Diskontovaná doba návratnosti sa vypočíta podobne ako jednoduchá doba návratnosti, avšak pri sčítaní čistého peňažného toku sa diskontuje. Výpočet ukazovateľa:

![]() ,

,

kde investície sú počiatočnou investíciou,

CFt – čistý peňažný tok za mesiac t,

DPB - zvýhodnená doba návratnosti.

Priemerná miera návratnosti predstavuje ziskovosť projektu ako pomer medzi priemernými ročnými výnosmi z jeho realizácie a výškou počiatočnej investície. Výpočet ukazovateľa:

![]() ,

,

kde investície sú počiatočnou investíciou,

CFt – čistý peňažný tok za mesiac t,

N - trvanie projektu (v rokoch),

Čistá súčasná hodnota. Výpočet ukazovateľa:

![]() ,

,

kde investície sú počiatočnou investíciou,

CFt – čistý peňažný tok za mesiac t,

r je mesačná diskontná sadzba.

Index ziskovosti sa vypočíta podľa vzorca:

,

,

kde investície sú počiatočnou investíciou,

CFt – čistý peňažný tok za mesiac t,

r - mesačná diskontná sadzba,

Vnútorná miera návratnosti sa vypočíta podľa vzorca:

![]() ,

,

kde investície sú počiatočnou investíciou,

CFt – čistý peňažný tok za mesiac t,

IRR – vnútorné výnosové percento.

Projekt sa považuje za prijateľný, ak vypočítaná IRR nie je nižšia ako požadovaná miera návratnosti. Hodnotu požadovanej miery návratnosti určuje investičná politika spoločnosti.

Budúca hodnota projektu (Terminal value) – hodnota výnosov získaných z realizácie projektu, pripísaná na konci projektu pomocou miery návratnosti reinvestície. Miera návratnosti reinvestície v tomto prípade znamená príjem, ktorý je možné získať reinvestovaním výnosov z projektu.

![]() ,

,

kde R je miera návratnosti reinvestície (mesačná),

CFt je čistý peňažný tok za mesiac t.

Modifikovaná vnútorná miera návratnosti je definovaná ako diskontná sadzba, ktorá spĺňa nasledujúcu podmienku:

![]() ,

,

kde COt sú platby za mesiac t,

r - požadovaná miera návratnosti investícií (mesačne),

N - trvanie projektu (v mesiacoch),

MIRR - upravené vnútorné výnosové percento (mesačné).

To znamená, že na výpočet ukazovateľa sa platby spojené s realizáciou projektu znížia na začiatok projektu pomocou diskontnej sadzby založenej na nákladoch na získaný kapitál (miera financovania alebo požadovaná miera návratnosti investícií) a výnosy z projekt sa do konca znižuje s použitím diskontnej sadzby na základe možného príjmu z reinvestície týchto prostriedkov (miera návratnosti reinvestície). Potom je modifikovaná vnútorná miera návratnosti definovaná ako diskontná sadzba, ktorá zodpovedá týmto dvom množstvám (znížené platby a príjmy).

Trvanie je ukazovateľ charakterizujúci výšku čistého peňažného toku generovaného projektom. Dá sa interpretovať ako priemerné časové obdobie, kým projekt začne prinášať zisk. Ukazovateľ sa vypočíta podľa vzorca:

,

,

kde CFt je čistý peňažný tok za mesiac t,

r - mesačná diskontná sadzba,

PV je celkový peňažný tok projektu vypočítaný podľa vzorca:

![]()

Celkový objem požadovaných kapitálových investícií je 32 miliónov eur (1 126 miliónov rubľov) (pozri tabuľku 3). Plánovací horizont je 10 rokov (z toho celková dĺžka investičného obdobia; projektovanie, výstavba - 3,5 roka), ktorý zohľadňuje priemernú životnosť podobných podnikov pred ďalšou etapou reinvestície.

Vo výpočtoch boli prijaté nasledujúce podmienky. Podmienky návratnosti investovaných prostriedkov: flexibilná návratnosť na základe mesačných hotovostných zostatkov po dobu 4,5 roka (predpokladá sa, že pomer krytia dlhu bude 1), počnúc 34. mesiacom realizácie projektu (prvý plánovací bod - november 2013).

Tabuľka 3. Náklady na trvalý majetok

Poznámka 2 - Na predpovedanie realizácie projektu bola použitá metóda scenára, berúc do úvahy efektivitu marketingovej kampane, dynamiku zmien konkurenčného prostredia a turistického toku (a následne indexy zmien cien za konečné produkty a úroveň obsadenosti ubytovacích zariadení).

Etapy realizácie prvej etapy projektu:

- 1. Fáza návrhu - 3 mesiace.

- 2. Prípravná fáza - 3 mesiace.

- 3. Fáza výstavby:

- a) 4-hviezdičkový hotel so 70 izbami - 30 mesiacov.

- b) klubovňa s golfovými ihriskami - 36 mesiacov.

- 4. Efektívna životnosť - 180 mesiacov.

Finančná výkonnosť projektu je často zdôrazňovaná (venovaná najväčšia pozornosť) pri prezentácii projektu investorovi. Bez nich sa to skutočne nezaobíde, keďže investor najčastejšie hodnotí projekt podľa niekoľkých základných ukazovateľov: IRR, NPV, PI (miera návratnosti investičných nákladov), doba návratnosti, priemerná miera účtovnej ziskovosti. Zároveň ho spravidla nezaujímajú samotné výpočty, ale základné predpoklady a spoľahlivosť prvotných informácií.

Uveďme zoznam predpokladov použitých pri výpočtoch:

- 1. Daňové podmienky zohľadnené pri zdôvodňovaní projektu sú v súlade s legislatívou Ruskej federácie a Krasnodarského územia platnou od 4. štvrťroka 2013: Daňový poriadok Ruskej federácie, KZ č. 731 „O štátnej stimulácii o investičných aktivitách na území Krasnodar, Nariadenia „O Rade odborníkov pre investičné projekty“. Na základe týchto štandardov boli pri formovaní daňového prostredia projektu zohľadnené nasledovné body:

- - sadzba dane z nehnuteľností je 2,2 % ročne z hodnoty majetku podniku;

- - sadzba dane z príjmov je 20 % (pri určení výšky dane z príjmov splatnej do rozpočtu sa neprihliadalo na prospech spojený s reinvestíciou zisku, zároveň je časť splátok úrokov zo splateného úveru vo výške predpokladanej sadzby pre podobné úvery v každom študijnom období bola pripísaná výrobným nákladom);

- - pri tvorbe obratu na dani z pridanej hodnoty sa predpokladá sadzba tejto dane 18 %;

- - DPH z trvalého majetku je v plnej výške započítaná v čase uvedenia dlhodobého majetku do prevádzky a podlieha refundácii zo súm DPH z bežných činností splatných do rozpočtu;

- - odpisy sa počítajú rovnomerne s prihliadnutím na to, že majetok patrí do rôznych skupín dlhodobého majetku (priemerná doba životnosti celého majetku je cca 12 rokov);

- - v súlade s odsekom 1.1 čl. 259 daňového poriadku Ruskej federácie, 10% nákladov na odpisovateľný majetok je zahrnutých do nákladov navrhnutého podniku počas obdobia, keď hlavný majetok začne fungovať;

- - neposkytujú sa žiadne iné daňové výhody.

- 2. Medzi faktory určujúce trendy v tvorbe cien za služby nového obchodného centra patria najmä tieto:

- - náklady na účty organizácií;

- - cena práce;

- - náklady na vypožičaný kapitál;

- - náklady na marketingové aktivity;

- - výrobné náklady na obsluhu jedál a nápojov.

V období od roku 2002 do súčasnosti rastú náklady na energie a priemerná mzda rýchlejšie ako všeobecná miera inflácie (v priemere o 5 - 10%). V tomto ohľade boli vykonané odhady nákladov na všetky náklady na energie (na elektrinu, vodu, plyn, kanalizáciu) na 4 roky od začiatku projektu vo výške 15 % cenového indexu, potom - 8 % index. Priemerný nárast miezd v prvých 4 rokoch realizácie projektu bol 25 %, potom - 12 %. Zvýšenie cien potravín bolo akceptované v rozsahu od 12 % v prvom roku projektu do 8 % pri uvádzaní do prevádzky a následnej prevádzke hotela (s prihliadnutím na zvýšený nárast cien za lokálne vyrábané produkty a negatívny nárast drahé hotové výrobky zahraničnej výroby vrátane nápojov).

- 3. Plánovací horizont sa predpokladá na 10 rokov, čo je priemerné plánovacie obdobie pre investície do komerčných nehnuteľností. Zároveň priemerná doba reinvestície kapitálu do nehnuteľností s charakteristikami podobnými realizovanému projektu presahuje 10 rokov a je cca 15 - 20 rokov. Analýza preto zohľadnila príjem z likvidácie vo výške 397 miliónov RUB. v bežných cenách za 41 plánovacích období (obdobie rovnajúce sa 3 mesiacom), čo následne zvýšilo čistú súčasnú hodnotu o 56 miliónov pre výpočty s diskontnou sadzbou 20 % ao 121 miliónov rubľov. za sadzbu 12 %.

- 4. Prognóza refinančnej sadzby centrálnej banky vychádza z oficiálnej prognózy Ministerstva hospodárskeho rozvoja a obchodu miery inflácie do roku 2015 (konkrétne: inflácia + 2 %). Na základe toho je celková efektívnosť rozpočtu (výška platieb, daní a poplatkov platených do rozpočtov a mimorozpočtových fondov všetkých úrovní) 2523 miliónov rubľov. pre optimistickú predpoveď a 1536 pre konzervatívnu. Celková efektívnosť rozpočtu, odpočítaná od počiatočného momentu realizácie projektu, je 770 miliónov, resp. 472 miliónov.

- 5. Krátkodobé záväzky boli stanovené s prihliadnutím na úhradu väčšiny druhov služieb projektovaného podniku v čase poskytnutia týchto služieb. Zúčtovanie s dodávateľmi služieb a materiálov prebieha v kalendárnom mesiaci s maximálnym odkladom platby (najmenej 20 dní).

- 6. Ďalšie prognózované hodnoty kontrolných parametrov (napríklad úroková sadzba zahrnutá v nákladoch), vypočítané pre každé plánovacie obdobie, sú uvedené priamo vo výpočtových tabuľkách štúdie uskutočniteľnosti.

- 7. Diskontné sadzby sú stanovené: berúc do úvahy priemernú návratnosť investícií do nehnuteľností na území Krasnodar ako alternatívnu možnosť realizácie projektu (20 %); priemerný výnos akcií na burze (12 %);

- 8. Sadzba za požičané prostriedky je 12 %, odklad platby úrokov z úveru je 33 mesiacov;

- 9. Miera inflácie rubľa je na úrovni oficiálnej dlhodobej prognózy Ministerstva hospodárskeho rozvoja a obchodu;

- 10. Indexy miezd, verejných služieb a potravinárskych výrobkov rastú tempom, ktoré prevyšuje všeobecnú infláciu.

V našom projekte boli uvažované dva scenáre: optimistický a konzervatívny, tabuľka 4 a obrázky 8 - 10.

Z optimistickej predpovede vyplýva obsadenosť hotela - 67%, predaj členstva v klube o 2,5 roka, obdobie dosiahnutia plánovanej kapacity z 15% na 67% za 4 štvrťroky, počet zamestnancov - 164 osôb.

Tabuľka 4. Integrálne ukazovatele projektu v závislosti od výskytu rôznych scenárov

|

Projektové ukazovatele |

Optimistický scenár |

Konzervatívny scenár |

|

Hlavné rozdiely medzi scenármi |

||

|

Štartovací rozpočet na marketing a PR na 2 roky Obdobie predaja pre 150 klubových členstiev Obdobie dosiahnutia plánovanej kapacity Počet zamestnancov |

|

|

|

Finančné ukazovatele |

||

|

Maximálna sadzba za požičané prostriedky Jednoduchá doba návratnosti 2 Účtovná miera návratnosti Maximálna výška úverového dlhu 3 Doba splatnosti dlhu |

|

|

|

NPV, pri diskontnej sadzbe 20 % Zvýhodnená doba návratnosti Návratnosť investičných nákladov |

|

|

|

Efektívnosť rozpočtu |

||

|

Konsolidovaný rozpočtový efekt Federálny rozpočet a mimorozpočtové fondy regionálny rozpočet |

|

|

Poznámka 3 - Tento koeficient je vypočítaný ako priemerná ročná obsadenosť hotela, chát a podľa toho aj reštaurácií; 2 - doba návratnosti od okamihu uvedenia hotela do prevádzky; 3 - výška dlhu, berúc do úvahy kapitalizovaný úrok, potrebu pracovného kapitálu.

Obrázok 8. Optimistická predpoveď výnosov a nákladov projektu golfového klubu

Obrázok 9. Optimistická prognóza dlhovej služby projektu

Obrázok 10. Konzervatívna prognóza čistého príjmu pre celkové investičné náklady

V tabuľke 4 konzervatívna prognóza naznačuje obsadenosť 44 % (aktuálny priemer pre hotely v Krasnodar je 67 %; za posledných 5 rokov toto číslo rástlo v priemere o 1 – 2 %), predaj členstiev v kluboch nad 3 rokov, obdobie dosiahnutia plánovanej kapacity od 8% do 44% za 4 štvrťroky, počet personálu - 140 osôb, obrázky 8 - 10.

Cenová politika je podobná 5-hviezdičkovým hotelom (od 10 tisíc do 35 tisíc rubľov) a iným súkromným golfovým klubom v Rusku.

Variantnou analýzou bola stanovená vysoká integrálna stabilita projektu voči jednotlivým parametrom prostredia a vnútorného prostredia. Zároveň sa ako základný variant bral konzervatívny scenár realizácie projektu ako hraničný variant (najnegatívnejší). Údaje získané z tejto analýzy sú uvedené v tabuľke 5.

Tabuľka 5. Analýza citlivosti projektu (pre konzervatívnu predpoveď)

|

Faktorový indikátor |

Zmena ukazovateľa faktora |

Závislý indikátor |

Zmena závislého ukazovateľa |

||

|

v naturáliách |

v relatívnom vyjadrení |

v naturáliách |

v relatívnom vyjadrení |

||

|

Miera využitia miestnosti |

13% nárast |

Doba návratnosti, roky |

zníženie o 10% |

||

|

Cena za predané produkty (tisíc rubľov za noc) |

10% nárast |

Doba návratnosti, roky |

zníženie o 10% |

||

|

Prevádzkové náklady, milióny rubľov. / mesiac |

20% nárast |

Doba návratnosti, roky |

zvýšenie o 3 %. |

||

|

Miera využitia miestnosti |

100% nárast nezmení sa |

Doba návratnosti, roky |

7% nárast |

||

|

Marketingový rozpočet na prvé 2 roky, milióny rubľov. Miera využitia miestnosti |

100% nárast 5% nárast |

Doba návratnosti, roky |

zvýšenie o 3 %. |

||

|

Marketingový rozpočet na prvé 2 roky, milióny rubľov. Miera využitia miestnosti |

<...>

Ostatné faktory, ceteris paribus, napríklad odchýlky od pôvodnej výšky požadovaných investícií, zrýchlená miera inflácie spotrebovaných zdrojov, zmeny v podmienkach vyrovnania s protistranami, nemajú prakticky žiadny vplyv na dynamiku cash flow, a teda ani na investíciu. ukazovateľov projektu ako celku.

V našom prípade máme tri strany:

Strany podpísali dohodu o zámere a vytvorili spoločnosť s ručením obmedzeným (51 % - investor (Rakúsko) a 49 % - vlastník pôdy (Rusko)). Obaja účastníci sa zaväzujú investovať v pomere k svojim podielom a podľa toho sa podeliť o zisk. Strany participujúce na projekte rozhodli, že LLC „YUKK“ bude pôsobiť najskôr ako manažér výstavby a priebežnej prevádzky zariadení a potom ako investor. Ďalšia práca zahŕňa:

|