முக்கியமான! கணக்காளர் முந்தைய காலத்திற்கு மாற்றங்களைச் செய்ய திட்டமிட்டால் மற்றும் வரி குறைத்து மதிப்பிடப்படவில்லை என்றால், 1C 8.3 இல் உள்ள வரி தரவு கைமுறையாக சரிசெய்யப்படும்.

ஒரு உதாரணத்தைப் பார்ப்போம்.

டிசம்பர் 2015 க்கான தகவல் தொடர்பு சேவைகளை வழங்கும் போது Confetprom நிறுவனம் தொழில்நுட்ப பிழையை மார்ச் மாதத்தில் கண்டுபிடித்தது என்று வைத்துக்கொள்வோம்; செலவுகளின் அளவு 30,600 ரூபிள் தாண்டியது.

இது கொள்முதல் பிரிவில் இருந்து ஆவண ரசீது (செயல்கள், விலைப்பட்டியல்) வழங்கப்பட்டது. ஒரு விலைப்பட்டியல் உடனடியாக பதிவு செய்யப்பட்டது:

விலைப்பட்டியலும் வெளியிடப்பட்டது:

மற்றும் VAT கழிக்க ஏற்றுக்கொள்ளப்பட்டது:

இந்த ரசீதுக்கான திருத்த ஆவணம் வழங்கப்பட்டது.

சரிசெய்தலுக்கான காரணத்தை தீர்மானிக்க வேண்டியது அவசியம் (செயல்பாட்டின் வகை):

- உங்கள் சொந்த பிழையை சரிசெய்தல் - தொழில்நுட்ப பிழை ஏற்பட்டால், ஆனால் முதன்மை ஆவணங்கள் சரியானவை.

- முதன்மை ஆவணங்களின் திருத்தம் - சரக்குகள்/சேவைகள் மற்றும் பிற விஷயங்களின் இணக்கம் முதன்மை ஆவணங்களுடன் ஒத்துப்போகவில்லை என்றால், சப்ளையர் ஆவணங்களில் தொழில்நுட்ப பிழை உள்ளது.

இந்த இரண்டு சூழ்நிலைகளிலும் இந்த உதாரணத்தைப் பார்ப்போம்.

சொந்த தவறு

இந்த வழக்கில், கணக்காளரால் தொகையில் தொழில்நுட்ப பிழை ஏற்பட்டது, எனவே எங்கள் சொந்த பிழையை சரிசெய்வதைத் தேர்ந்தெடுக்கிறோம்:

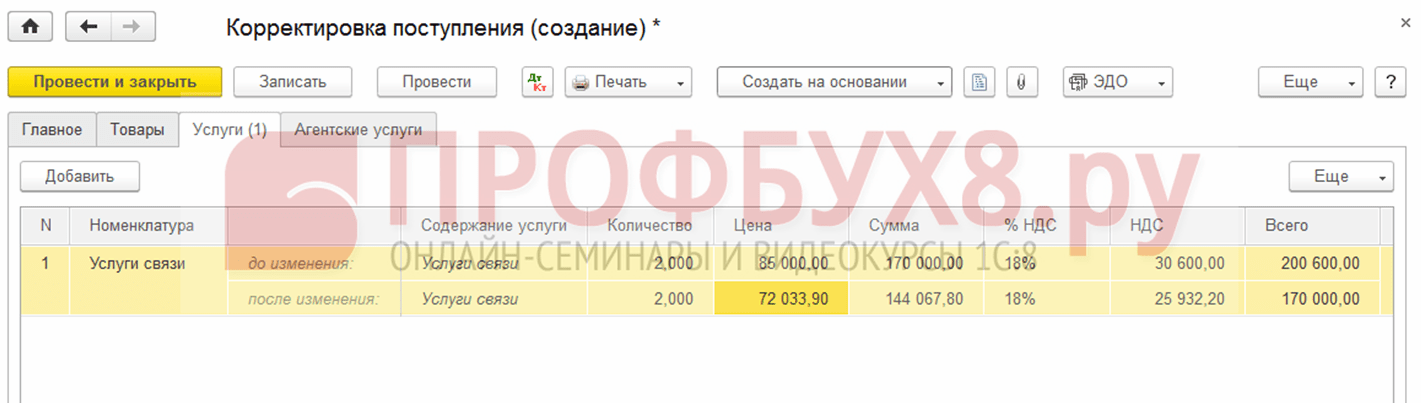

முந்தைய காலத்திலிருந்து ஒரு ஆவணத்தைத் திருத்தும் போது, பிற வருமானம் மற்றும் செலவுகள் துறையில், முந்தைய ஆண்டுகளின் பரிவர்த்தனைகளுக்கான திருத்த உள்ளீடுகள் அமைக்கப்பட்டுள்ளன. இது முந்தைய ஆண்டுகளின் லாபம் (இழப்பு) வகையிலான வருமானம்/செலவுப் பொருளாகும்:

சேவைகள் தாவலில், புதிய தரவை உள்ளிடவும்:

இடுகையிடும்போது, இறுதித் தொகை திருத்தப்பட்ட தொகையை விடக் குறைவாக இருந்தால், ஆவணமானது கீழ்நோக்கி தலைகீழ் உள்ளீடுகளை உருவாக்குகிறது. எதிர் சூழ்நிலையில் காணாமல் போன தொகைக்கான கூடுதல் பரிவர்த்தனைகள்:

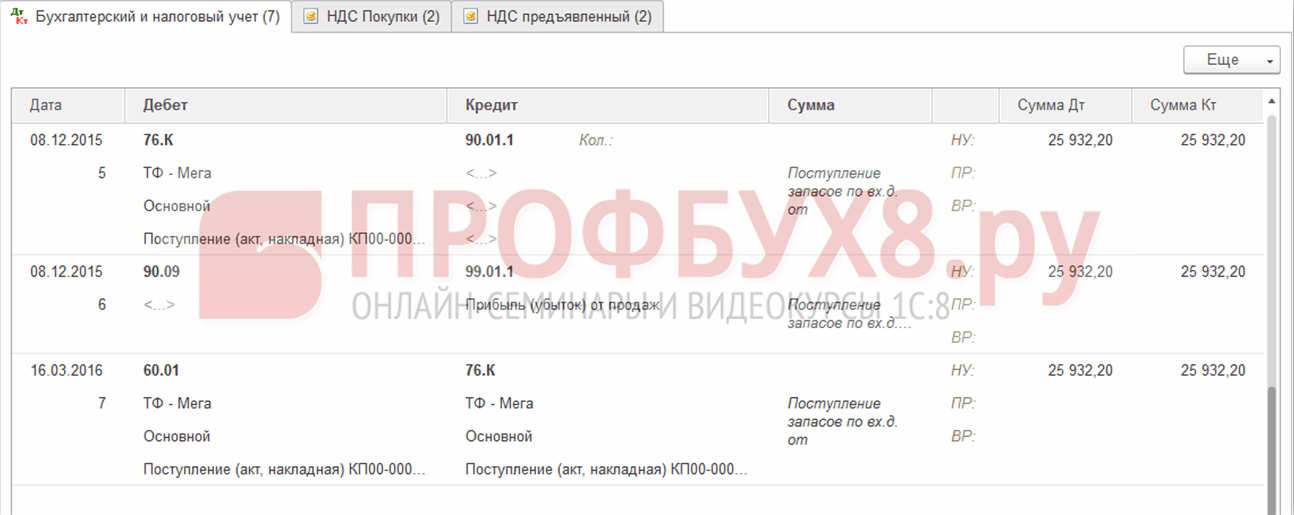

கூடுதலாக, 1C 8.3 இல் முந்தைய காலத்தை சரிசெய்யும்போது, லாபத்திற்கான சரிசெய்தல் உள்ளீடுகள் (இழப்பு) உருவாக்கப்படுகின்றன:

கொள்முதல் புத்தகம் சரிசெய்யப்பட்ட VAT தொகையைக் காட்டுகிறது:

முந்தைய காலகட்டத்தை 1C 8.3 இல் சரிசெய்த பிறகு, நீங்கள் அதை கடந்த ஆண்டு செயல்பாடுகள் பிரிவில் செய்ய வேண்டும் - டிசம்பரில் மாதத்தை மூடுவது.

நீங்கள் ஒரு விலைப்பட்டியலை உள்ளிட மறந்துவிட்டால் பிழையை எவ்வாறு சரிசெய்வது, 1C 8.3 இல் வருமான வரியைக் கணக்கிடும்போது வரிக் கணக்கின் அடிப்படையில் "மறந்துபோன" கணக்கில் காட்டப்படாத ஆவணங்களை எவ்வாறு கணக்கில் எடுத்துக்கொள்வது, படிக்கவும்

சப்ளையர் ஆவணங்களில் தொழில்நுட்ப பிழை

சப்ளையர் தவறு செய்தால், முதன்மை ஆவணங்களில் செயல்பாட்டு வகை திருத்தம் என அமைக்கப்பட்டுள்ளது. ரசீது மற்றும் விலைப்பட்டியல் இரண்டின் திருத்த எண்ணை நாங்கள் குறிப்பிடுகிறோம்:

சேவைகள் தாவலில், சரியான மதிப்புகளைக் குறிப்பிடவும்:

முந்தைய காலத்தை சரிசெய்வதில் அதன் சொந்த பிழையின் திருத்தத்துடன் ஆவணம் இதே போன்ற உள்ளீடுகளை செய்கிறது. திருத்தப்பட்ட அச்சிடப்பட்ட ஆவணங்களையும் அச்சிடலாம்.

சரக்கு பில்:

விலைப்பட்டியல்:

கொள்முதல் புத்தகத்தில் திருத்தப்பட்ட விலைப்பட்டியலைப் பிரதிபலிக்க, வழக்கமான VAT பரிவர்த்தனைகளைத் தேர்ந்தெடுப்பதன் மூலம், செயல்பாட்டுப் பிரிவில் இருந்து கொள்முதல் புத்தக உள்ளீடுகளை உருவாக்கும் ஆவணத்தை நீங்கள் உருவாக்க வேண்டும்:

கொள்முதல் புத்தகத்தில் முக்கிய தாளுடன் கூடுதலாக:

திருத்தம் கூடுதல் தாளிலும் பிரதிபலிக்கிறது:

முந்தைய காலகட்டத்தின் விற்பனையை சரிசெய்தல்

ஒரு உதாரணத்தைப் பார்ப்போம்.

டிசம்பர் 2015 க்கான தகவல் தொடர்பு சேவைகளை விற்கும் போது Confetprom நிறுவனம் தொழில்நுட்ப பிழையை மார்ச் மாதத்தில் கண்டுபிடித்தது என்று சொல்லலாம்; வருமானத்தின் அளவு 20,000 ரூபிள் குறைத்து மதிப்பிடப்பட்டது.

இது விற்பனைப் பிரிவில் இருந்து விற்பனை (செயல்கள், விலைப்பட்டியல்) ஆவணத்துடன் வழங்கப்பட்டது. ஒரு விலைப்பட்டியல் உடனடியாக பதிவு செய்யப்பட்டது:

இந்தச் செயலாக்கத்திற்காக ஒரு திருத்த ஆவணம் செயல்படுத்தல் சரிசெய்தல் வழங்கப்பட்டது. தொழில்நுட்ப பிழை ஏற்பட்டால் செயல்பாட்டு வகை தேர்ந்தெடுக்கப்பட்டது முதன்மை ஆவணங்களில் திருத்தம். சேவைகள் தாவலில், நீங்கள் திருத்தமான மாற்றங்களைச் செய்ய வேண்டும்:

சரி செய்யப்பட்ட விலைப்பட்டியல் வழங்குவதும் அவசியம்:

திருத்தமான உள்ளீடுகள் இயக்கங்களில் பிரதிபலிக்கின்றன:

திருத்தப்பட்ட செயலாக்கம் விற்பனை புத்தகத்தின் கூடுதல் தாளில் பிரதிபலிக்கிறது. அதை உருவாக்க, நீங்கள் விற்பனை - விற்பனை புத்தகப் பக்கத்திற்குச் செல்ல வேண்டும்:

முதன்மை ஆவணங்கள் மற்றும் சிறப்பு வரி கணக்கியல் பதிவேடுகளைப் பாதிக்கும் ரசீது அல்லது ஏற்றுமதி ஆவணங்களில் பிழையை எவ்வாறு சரிசெய்வது என்பது பின்வருவனவற்றில் விவாதிக்கப்படுகிறது.

தவறாக உள்ளிடப்பட்ட ஆவணத்தை ரத்து செய்தல்

ஒரு ஆவணம் தவறுதலாக உள்ளிடப்படும் சூழ்நிலைகள் உள்ளன, எடுத்துக்காட்டாக, உருவாக்கப்பட்டது.

எடுத்துக்காட்டாக, டிசம்பர் 2015 க்கான தகவல் தொடர்பு சேவைகளைப் பெறுவதற்கான ஒரு இல்லாத ஆவணத்தை Confetprom நிறுவனம் மார்ச் மாதம் கண்டுபிடித்தது.

கைமுறை செயல்பாட்டின் மூலம் நிகழ்த்தப்பட்டது செயல்பாடுகள் பிரிவில் இருந்து கைமுறையாக உள்ளிடப்பட்ட செயல்பாடுகளில் தலைகீழ் செயல்பாடு.

தலைகீழ் ஆவணம் புலத்தில், தவறாக உள்ளிட்ட ஆவணத்தைத் தேர்ந்தெடுக்கவும். இந்த தலைகீழ் ஆவணம் அனைத்து பரிவர்த்தனைகளையும், VAT கட்டணங்களையும் மாற்றியமைக்கிறது:

பர்சேஸ் லெட்ஜரில் தலைகீழ் பரிவர்த்தனையை உள்ளிட, பரிவர்த்தனைகள் பக்கத்திலிருந்து கழிப்பதற்காக நீங்கள் VAT பிரதிபலிப்பை உருவாக்க வேண்டும்:

- ஆவணத்தில் உள்ள அனைத்து பெட்டிகளையும் சரிபார்க்க வேண்டியது அவசியம்;

- கூடுதல் தாளின் பதிவு தேதி குறிப்பிடுவதை உறுதி செய்யவும்:

தயாரிப்புகள் மற்றும் சேவைகள் தாவலில்:

- கட்டண ஆவணத்திலிருந்து தரவை நிரப்பவும் மற்றும் எதிர்மறையான தொகையை அமைக்கவும்;

- நிகழ்வு புலம் கழிக்கச் சமர்ப்பிக்கப்பட்ட VATக்கு அமைக்கப்பட்டிருப்பதை உறுதிசெய்யவும்:

ஒரு பிழையான ஆவணத்தை ரத்து செய்வது, கொள்முதல் புத்தகத்தில் சரியாக பிரதிபலிக்கிறதா என்பதை நீங்கள் சரிபார்க்கலாம் - பிரிவில் வாங்குதல்கள்:

முந்தைய காலகட்டத்தின் செயல்பாட்டை எவ்வாறு பிரதிபலிப்பது

ஒரு உதாரணத்தைப் பார்ப்போம்.

மார்ச் மாதம் Confetprom நிறுவனம் டிசம்பர் 2015 க்கான தகவல் தொடர்பு சேவைகளின் பதிவு செய்யப்படாத விற்பனையை கண்டுபிடித்தது என்று வைத்துக்கொள்வோம்.

1C 8.3 இல் மறந்துவிட்ட செயலாக்க ஆவணத்தைப் பிரதிபலிக்க, பிழை கண்டறியப்பட்ட தேதியில் செயல்படுத்தலை (செயல்கள், விலைப்பட்டியல்) உருவாக்குகிறோம். எங்கள் விஷயத்தில், மார்ச், டிசம்பர் அல்ல:

விலைப்பட்டியல் ஆவணத்தில், திருத்தப்பட்ட தேதியை (மார்ச்) குறிப்பிடுகிறோம், அதே தேதி வழங்கப்பட்டது (எதிர் கட்சிக்கு மாற்றப்பட்டது):

முந்தைய காலகட்டத்தில் VATஐப் பிரதிபலிக்க, நீங்கள் கைமுறை சரிசெய்தல் பெட்டியைச் சரிபார்த்து, விற்பனை VAT பதிவேட்டில் அதைச் சரிசெய்ய வேண்டும்:

- கூடுதல் தாளைப் பதிவுசெய்தல் - ஆம் என அமைக்கவும்;

- சரிசெய்யப்பட்ட காலம் - அசல் ஆவணத்தின் தேதியை அமைக்கவும். எங்கள் விஷயத்தில், டிசம்பர்:

வழக்கமான சூழ்நிலை)) கடந்த காலாண்டில் செயல்படுத்துவதில் பிழையைக் கண்டீர்கள். ஆவணத்தை 1C இல் திறக்கவும், எண்களை சரியானவற்றிற்கு மாற்றவும் மற்றும் புதிய ஒன்றின் மீது ஆவணத்தை இயக்கவும் கைகள் தாங்களாகவே நீட்டுகின்றன. ஆனால் உங்களால் இதை செய்ய முடியாது!நீங்கள் பின்னர் கணக்கியல் பிழைகளுடன் முடிவடைய மாட்டீர்கள்!

இதுபோன்ற சந்தர்ப்பங்களில், ஆவணங்களைப் பயன்படுத்தவும் விற்பனை சரிசெய்தல் அல்லது ரசீதுகளை சரிசெய்தல்.அவற்றை எவ்வாறு நிரப்புவது என்பதை அறிய படிக்கவும்.

உதாரணமாக, நீங்கள் 150 ரூபிள்/துண்டு என்ற விலையில் ஒரு சப்ளையரிடமிருந்து 15 யூனிட் பொருட்களை வாங்கி, ஆர்டருக்காக பணம் செலுத்தியுள்ளீர்கள். சிறிது நேரம் கழித்து, உண்மையில் நீங்கள் தயாரிப்பில் 1 துண்டு குறைவாகப் பெற்றுள்ளீர்கள், மேலும் விலை வேறுபட்டிருக்க வேண்டும் - 170 ரூபிள் / துண்டு.

ஒரு உதாரணத்தைப் பயன்படுத்தி சிக்கலுக்கான தீர்வைப் பார்ப்போம் 1C: நிறுவன கணக்கியல் 3.0.

நிலைமையை சரிசெய்ய, நாங்கள் ஆவணத்தைப் பயன்படுத்துகிறோம் ரசீது சரிசெய்தல்.

உருவாக்க, ஒரு பகுதியைத் தேர்ந்தெடுக்கவும் கொள்முதல் - ரசீது சரிசெய்தல்

சரி செய்யப்பட வேண்டிய பொருட்கள் மற்றும் சேவைகளின் ரசீதில் இருந்து நேரடியாக சரிசெய்தலையும் நீங்கள் உருவாக்கலாம். - செயல்படுத்தல் சரிசெய்தல் அடிப்படையில் உருவாக்கு என்பதைக் கிளிக் செய்யவும்.

சரிசெய்தல் 3 வகைகளாக இருக்கலாம்:

முதன்மை ஆவணங்களில்

உங்கள் சொந்த தவறுகளை சரிசெய்தல்

கட்சிகளின் உடன்படிக்கை மூலம்

வேறுபாடுகள் என்னவென்றால், முதல் 2 நிகழ்வுகளில் முதன்மை ஆவணங்களில் நமது தவறுகளை சரிசெய்கிறோம். அட்டவணைப் பிரிவின் அனைத்து நெடுவரிசைகளையும் நீங்கள் திருத்தலாம்.

கட்சிகள் விநியோக விதிமுறைகளை மாற்ற முடிவு செய்யும் போது கட்சிகளின் உடன்படிக்கை மூலம் சரிசெய்தல் மேற்கொள்ளப்படுகிறது. VAT விகிதத்துடன் கூடிய நெடுவரிசையைத் திருத்த முடியாது. இருப்பினும், நீங்கள் விற்பனைப் பேரேடு தேர்வுப்பெட்டியில் VAT மீட்டமைப்பைத் தேர்ந்தெடுத்து சரி செய்யப்பட்ட விலைப்பட்டியலை உருவாக்கலாம்.

செயல்பாட்டின் வகைக்கு மாற்றங்களைச் செய்வோம் முதன்மை ஆவணங்களில் திருத்தம். சரிசெய்தல் எங்கு பிரதிபலிக்கப்படும் என்பதைத் தேர்வுசெய்யவும் 1C உங்களை அனுமதிக்கிறது: கணக்கியலின் அனைத்துப் பிரிவுகளிலும், VAT கணக்கியலில் அல்லது முதன்மை ஆவணத்தில் மட்டுமே.

தாவலில் தேவையான மாற்றங்களைச் செய்யவும் பொருட்கள்

நாங்கள் ஆவணத்தை செயல்படுத்துகிறோம். தயார்)

இதேபோல், நீங்கள் ஒரு சரிசெய்தலை உருவாக்கலாம் பொருட்கள் மற்றும் சேவைகளின் விற்பனை

1C திட்டத்தில் கணக்கியலுக்கான முதன்மைத் தகவல் எவ்வளவு துல்லியமாக இருக்கிறதோ, அவ்வளவு உண்மையானது, எதிர் கட்சிகளுடனான பரஸ்பர தீர்வுகள் மற்றும் சாத்தியமான அனைத்து அம்சங்களிலும் பகுப்பாய்வு அறிக்கைகள் அதன் அடிப்படையில் தொகுக்கப்படும் என்பது எந்தவொரு பயிற்சிக் கணக்காளருக்கும் தெளிவாகத் தெரியும். இருப்பினும், பல்வேறு காரணங்களுக்காக, பொருட்களின் ரசீதுக்கான முதன்மை கணக்கியல் ஆவணங்கள் அடிக்கடி மாற்றப்படுகின்றன, மேலும் கணக்கியல் தரவு அதற்கேற்ப சரிசெய்யப்பட வேண்டும். 1C: கணக்கியல் 8 நிரலின் உதாரணத்தைப் பயன்படுத்தி 1C இல் ரசீதுகளின் சரிசெய்தல் எவ்வாறு மேற்கொள்ளப்படுகிறது என்பதைப் பார்ப்போம்.

எல்லோரும் தவறு செய்கிறார்கள்

முதன்மை ரசீது ஆவணத்தில் பிழைகள் முற்றிலும் வேறுபட்ட காரணங்களுக்காக எழலாம்:

- மனித காரணி - கவனக்குறைவு, பணிச்சுமை, பல பணிகளின் ஒரே நேரத்தில் செயல்திறன் தவிர்க்க முடியாத உண்மைக்கு வழிவகுக்கிறது: பொருட்கள் தவறாக செயல்படுத்தப்பட்ட ஆவணங்களுடன் சப்ளையரால் அனுப்பப்பட்டன, அதன்படி, 1C திட்டத்தில் ரசீதும் தவறாக செயல்படுத்தப்பட்டது;

- வாங்குபவரின் விவரங்களில் மாற்றம் விடுமுறை ஆவணங்களின் பதிவு காலத்துடன் ஒத்துப்போகலாம், இதன் விளைவாக முதன்மை கப்பல் ஆவணங்கள் சரியாக வரையப்பட்டதாகத் தெரிகிறது, ஆனால் பழைய விவரங்களுடன், மீண்டும் பதிவுசெய்தல் மற்றும் சரிசெய்தல் தேவைப்படுகிறது.

வேலையில் எதிர்மறையான மனித காரணி இருப்பதைப் பற்றி எதுவும் செய்ய கடினமாக இருந்தால், உங்கள் எதிர் தரப்பின் விவரங்களின் பொருத்தத்தை சரிபார்க்க இப்போது எளிதானது: ரஷ்யாவின் பெடரல் டேக்ஸ் சர்வீஸ் உங்களை அனுமதிக்கும் ஆன்லைன் சேவையை உருவாக்கியுள்ளது. எந்தவொரு சட்ட நிறுவனத்தின் TIN மற்றும் KPP ஐ சரிபார்க்கவும். 1C இல்: கணக்கியல், பதிப்பு. 3.0 இந்தச் சேவை இணைக்கப்பட்டுள்ளது மற்றும் புதிய எதிர் தரப்பிற்கான தரவை உள்ளிடும்போது அல்லது ஏற்கனவே உள்ள ஒரு தரவை மாற்றும்போது பயனர் அதை அணுகலாம். இத்தகைய எளிய முன்னெச்சரிக்கைகள், விலைப்பட்டியல்களின் கணக்கியல் இதழ்கள், ஆவணங்கள், கொள்முதல் மற்றும் விற்பனை புத்தகங்கள் ஆகியவற்றில் எரிச்சலூட்டும் தவறுகள் மற்றும் திருத்தங்கள் ஏற்படாமல் காப்பீடு செய்ய உங்களை அனுமதிக்கும்.

பிழை கண்டறியப்பட்டது - என்ன செய்வது?

பொதுவாக, தவறான தகவல் ஒரே நேரத்தில் ஏற்றுமதி குறிப்பு அல்லது சேவை ரசீது மற்றும் விலைப்பட்டியலில் உள்ளிடப்படும். இருப்பினும், அவற்றில் ஒன்றில் மட்டுமே துல்லியமற்ற சாத்தியத்தை அனுமதிக்கும் சூழ்நிலைகளை நடைமுறை விலக்கவில்லை.

எனவே, ஆவணங்களுக்கும் உண்மையான விவகாரங்களுக்கும் இடையிலான முரண்பாடு எப்படியாவது பரிவர்த்தனையின் ஒரு தரப்பினரால் வெளிப்படுத்தப்பட்டது: விற்பனையாளர் அல்லது வாங்குபவர். நிலைமை பின்வருமாறு சரி செய்யப்படுகிறது:

- விற்பனையாளரான எதிர் கட்சி, ரசீது ஆவணங்களின் திருத்தப்பட்ட நகல்களை வழங்குகிறது;

- வாங்குபவராக இருக்கும் எதிர் கட்சி, அவற்றை ஏற்றுக்கொண்டு பதிவு செய்கிறார்;

- இந்த துல்லியமின்மை மென்பொருள் பயன்பாட்டில் பராமரிக்கப்படும் தகவலை நேரடியாகப் பாதித்தால், நற்சான்றிதழ்களைச் சரிசெய்வதன் மூலம் இந்தப் பிழை நீக்கப்படும்.

முதன்மை ஆவணங்களின் திருத்தம் கலையின் பகுதி 7 ஆல் கட்டுப்படுத்தப்படுகிறது. சட்ட எண். 402-FZ இன் 9 மற்றும் ஒப்பந்தத்தின் இரண்டாவது தரப்பினரின் அறிவிப்பின் பேரில் மட்டுமே, கட்சிகளின் அனுமதியின்றி ரசீது ஆவணத்தின் விவரங்களுக்கு மாற்றங்களைச் செய்வதை உள்ளடக்கியது:

- ஆவண நிலைகளில் ஏதேனும் ஒன்றின் விலை;

- எந்த பதவிகளின் அளவுகள்;

- தொகைகள்.

VAT உடன் பணிபுரியும் போது மற்றும் விலைப்பட்டியலில் பிழை செய்யும் போது, தயாரிப்பு அல்லது சேவையை விற்கும் எதிர் தரப்பு சரியான விலைப்பட்டியல் வரைய வேண்டும், அதில் திருத்தத்தின் எண் மற்றும் தேதி உட்பட; திருத்த நடவடிக்கைகள் தொடர்புடைய விதிமுறைகளால் கட்டுப்படுத்தப்படுகின்றன.

- அசல் கணக்கியல் ஆவணத்தை மாற்றுதல் (மின்னணு பதிப்புகள் தவிர, இந்த விருப்பத்தை விலக்கும் தொழில்நுட்ப அம்சங்கள்);

- புதிய, திருத்தமான நகலைத் தயாரித்தல்.

பரிவர்த்தனையின் விதிமுறைகளை மாற்றுதல்

பொருளாதார, நிதி மற்றும் பிற வகையான காரணங்களைப் பொறுத்து, பல்வேறு துறைகளில் பொருளாதார செயல்பாடு நிலையான இயக்கத்தின் தனித்துவமான அம்சத்தைக் கொண்டுள்ளது. இதன் விளைவாக, ஏற்கனவே முடிக்கப்பட்ட பரிவர்த்தனைகளின் (ரசீது அல்லது விற்பனை) விதிமுறைகள் அடிக்கடி திருத்தப்படுகின்றன:

- அனுப்பப்பட்ட பொருட்கள் அல்லது சேவைகளின் ஒரு யூனிட் விலை (தள்ளுபடிகள், இந்த உருப்படி ஒப்பந்தத்தில் குறிப்பிடப்படும் போது மாற்று விகிதத்தில் ஏற்படும் மாற்றங்கள் போன்றவை);

- அளவு: உண்மையில், சரக்குகளின் வேறுபட்ட தொகுதி அனுப்பப்பட்டது, ஆரம்பத்தில் சுட்டிக்காட்டப்பட்டதிலிருந்து வேறுபட்டது;

- ஒரே நேரத்தில் விலை மற்றும் அளவு.

அத்தகைய சூழ்நிலையில், கட்சிகளின் உடன்படிக்கை மூலம் சரிசெய்தல் செய்யப்படுகிறது; 1C மென்பொருளில் இது "ரசீது சரிசெய்தல்" ஆவணத்துடன் ஒத்துள்ளது.

1C இல் திருத்தங்களைச் செயல்படுத்துதல்

1C: சப்ளையர் திருத்தியமைக்கப்பட்ட முதன்மை ஏற்றுமதி ஆவணங்களை வாங்குபவரின் பக்கத்தில் உள்ளிடுவதற்கு கணக்கியல் 8 வழங்குகிறது - “ரசீது சரிசெய்தல்”, பண அளவீடுகளின் அமைப்பு அலகுகள் மற்றும் கட்சிகளுக்கு இடையிலான ஒப்பந்தத்தில் குறிப்பிடப்பட்டுள்ள வழக்கமான அலகுகள் ஆகிய இரண்டிலும் வேலை செய்ய வடிவமைக்கப்பட்டுள்ளது. .

ஆவணத்தின் தலைப்பு (மேல் பகுதி) பல புலங்களின் தொகுப்பாகும்:

- செயல்பாட்டு வகை - முன்மொழியப்பட்ட பட்டியலில் இருந்து விருப்பங்களில் ஒன்றைத் தேர்ந்தெடுப்பதை உள்ளடக்கியது:

- "முதன்மை ஆவணங்களில் திருத்தம்" - பிழை கண்டறியப்பட்டால் மற்றும் சப்ளையரின் தரவின்படி திருத்தங்கள் பதிவு செய்யப்பட்டால்;

- "கட்சிகளின் உடன்படிக்கை மூலம் சரிசெய்தல்" - ஒப்பந்தத்தின் கீழ் வாங்கப்பட்ட பொருட்களின் (வேலைகள், சேவைகள்) செலவு மற்றும் / அல்லது அளவை மாற்றுவதற்கான ஒரு செயல்பாட்டை வாங்குபவரின் கணக்கியலில் பிரதிபலிக்கிறது. விற்பனையாளரிடமிருந்து நீங்கள் சரிசெய்தல் அல்லது சரி செய்யப்பட்ட விலைப்பட்டியல் பெற்றால், நீங்கள் இந்த விருப்பத்தைத் தேர்ந்தெடுக்க வேண்டும்.

- ஆவண எண் மற்றும் தேதி தானாகவே உருவாக்கப்படும், தேவைப்பட்டால், கைமுறையாக மாற்றலாம்;

- "அமைப்பு" புலம் நிரலின் அடிப்படை அமைப்புகளுக்கு ஏற்ப அல்லது கைமுறையாக நிரப்பப்படுகிறது - இது பொருட்களை (வேலை, சேவைகள்) வாங்கிய கட்சியின் பெயர்;

- "அட்ஜஸ்ட்" ரேடியோ சுவிட்ச் பிளாக் கட்டாய விருப்பங்களில் ஒன்றைத் தேர்ந்தெடுக்க உங்களை அனுமதிக்கிறது, இது VAT தரவை மாற்றுவதற்கு அல்லது கணக்கியல் மற்றும் வரி கணக்கியல் தரவுகளுடன் இணைந்து VAT ஐ மட்டுமே வழங்குகிறது.

- "அடிப்படை" புலம் அசல் ரசீது ஆவணத்தைத் தேர்ந்தெடுக்க உங்களை அனுமதிக்கிறது, இது திருத்தத்திற்காக வடிவமைக்கப்பட்டுள்ளது. இந்த தேர்ந்தெடுக்கப்பட்ட ஆவணத்தின் அடிப்படையில், தொடர்புடைய அட்டவணைப் பிரிவுகள் நிரப்பப்படும்.

முதன்மை ரசீது ஆவணத்தின் அடிப்படையில் அல்லது கைமுறையாக ஆரம்ப தரவை நிரப்பிய பிறகு, நீங்கள் சரிசெய்தல் தரவை மாற்ற வேண்டும்: அளவு, செலவு அல்லது இரண்டும்.

VAT கணக்கியலில் ஏற்படும் மாற்றங்கள் மற்றும் அதன் கணக்குகளின் தரவுகள் ஆவணத்தின் இயக்கம் மற்றும் அதன் மூலம் உருவாக்கப்பட்ட பரிவர்த்தனைகளால் தீர்மானிக்கப்படும். அவை முற்றிலும் தேர்ந்தெடுக்கப்பட்ட பரிவர்த்தனை வகை, பிரதிபலிப்பு வரிசை, திருத்தப்பட்ட ரசீது பதிவுசெய்யப்பட்ட வரிக் காலம் மற்றும் திருத்தத்தின் அடையாளத்தைப் பொறுத்தது: அசல் தொகையில் அதிகரிப்பு அல்லது குறைப்பு பதிவு செய்யப்பட்டதா.

"கூடுதல்" தாவல் அச்சிடப்பட்ட விலைப்பட்டியலில் காட்டப்படும் கூடுதல் தகவலை உள்ளிடுவதற்கான வாய்ப்பை வழங்குகிறது மற்றும் அதனுடன் தொடர்புடைய தொகைகளை ஒதுக்குவதற்கு பிற வருமானம் மற்றும் செலவுகளின் உருப்படியைக் குறிக்கிறது.

ஆவணத்தின் அடிக்குறிப்பில் (அதன் கீழ் பகுதி), "ரசீது சரிசெய்தல்" அடிப்படையில், "விலைப்பட்டியல் உள்ளிடவும்" ஹைப்பர்லிங்கைப் பயன்படுத்தி, பெறப்பட்ட திருத்தப்பட்ட விலைப்பட்டியல் பதிவு செய்யலாம். "சரிசெய்யப்பட்ட ஆவணம்" ஹைப்பர்லிங்க், சரிசெய்தலால் பாதிக்கப்படாத தரவைக் கொண்ட அசல் ரசீது ஆவணத்திற்குச் செல்ல உங்களை அனுமதிக்கும்.

செலவில் குறைவு/அதிகரிப்பு

1C இல் சரிசெய்தல் இன்வாய்ஸ்களுக்கு என்ன நடக்கும், மேலும் வரிக் கணக்கியலில் அவை செயல்படுத்தும் மாற்றங்களை நீங்கள் எங்கே தேடலாம்?

ஆரம்ப செலவைக் குறைத்தல்

இந்த வழக்கில் சரிசெய்தல் விலைப்பட்டியல் விலைப்பட்டியல் பத்திரிகையின் பிரிவு 2 இல் பிரதிபலிக்கும். வரிக் காலத்தின் முடிவில் கொள்முதல் புத்தகத்தில் ஒரு உள்ளீட்டை உருவாக்க, விலக்கு குறித்த தகவல்களை நிரப்புவதன் மூலம் VAT ஒழுங்குமுறை ஆவணங்கள் முடிக்கப்படுகின்றன: முன்னர் ஏற்றுக்கொள்ளப்பட்ட விலக்கு அசல் வரித் தொகைக்கும் இடையே உள்ள வேறுபாட்டிற்கும் தொடர்புடைய தொகையில் மீட்டமைக்கப்படும். மாற்றங்கள் செய்யப்பட்ட பிறகு.

ஆரம்ப செலவில் அதிகரிப்பு

அசல் விலையில் குறைவு ஏற்பட்டதைப் போலவே, பெறப்பட்ட மற்றும் வழங்கப்பட்ட விலைப்பட்டியல்களின் கணக்கியல் இதழின் பிரிவு 2 இல் திருத்தப்பட்ட விலைப்பட்டியல் பிரதிபலிக்கும். மாற்றங்களைச் செய்தபின் அசல் வரித் தொகைக்கும் அதன் தொகைக்கும் இடையே உள்ள வேறுபாட்டுடன் தொடர்புடைய தொகையில் துப்பறியும் நிறுவனத்திற்கு உரிமை உண்டு.

1.4 தொகை தொடர்பாக மட்டுமே கையகப்படுத்துதலில் மாற்றத்துடன் எடுத்துக்காட்டுகள் .. 4

1. ரசீது சரிசெய்தலை உருவாக்குதல்

1C திட்டத்தில் அளவு அல்லது விலையின் அடிப்படையில் ரசீதுகளின் சரிசெய்தலை பிரதிபலிக்கும் வகையில்:ஈஆர்பி எண்டர்பிரைஸ் மேனேஜ்மென்ட் 2, நீங்கள் "பொருட்கள் மற்றும் சேவைகளின் கொள்முதல்" அல்லது "சேவைகள் மற்றும் பிற சொத்துக்களின் கொள்முதல்" என்ற முதன்மை ஆவணத்திற்குச் செல்ல வேண்டும், இது சரிசெய்தல் தொடர்புடையது.

முதன்மை கையகப்படுத்தல் ஆவணத்தின் அடிப்படையில், நாங்கள் ஒரு "கையகப்படுத்தல் சரிசெய்தல்" (படம் 1) உருவாக்குகிறோம்.

வரைபடம். 1

திறக்கும் "கையகப்படுத்தல் சரிசெய்தல்" ஆவணத்தில், "அடிப்படை" தாவலில், தேதி மற்றும் சரிசெய்தல் வகையை அமைக்கவும். பின்வரும் வகையான சரிசெய்தல்கள் கிடைக்கின்றன: "கட்சிகளின் உடன்படிக்கை மூலம் சரிசெய்தல்" மற்றும் "பிழை திருத்தம்". சரிசெய்தல் வகையின் தேர்வு எந்த விலைப்பட்டியல் பெறப்பட்டது என்பதைப் பொறுத்தது: சரிசெய்தல் அல்லது சரி செய்யப்பட்டது.

சரிசெய்தல் விலைப்பட்டியல் பெறப்பட்டால், அதற்கேற்ப சரிசெய்தல் வகையைத் தேர்ந்தெடுக்கவும், "கட்சிகளின் உடன்படிக்கை மூலம் சரிசெய்தல்."

"தயாரிப்புகள் (சரிசெய்த பிறகு)" தாவலில், அடிப்படை ஆவணத்தின் படி பொருட்களின் பட்டியல் (சேவைகள்) தானாக நிரப்பப்படும். ஆனால் இதற்கு முன் பெறப்படாத ஒரு பொருளை (தயாரிப்பு அல்லது சேவை) நீங்கள் சேர்க்கலாம், ஆனால் ஆவணத்தில் சரிசெய்தல் விலைப்பட்டியல் உள்ளது. இதைச் செய்ய, "நிரப்பு" - "தயாரிப்புகளைத் தேர்ந்தெடு" அல்லது "சேர்" பொத்தானைக் கிளிக் செய்யவும். (படம்.2)

படம்.2

படம்.2

பெறப்பட்ட சரிசெய்தல் விலைப்பட்டியல் (அளவு, விலை, தொகை, ஒவ்வொரு தயாரிப்பின் VAT தொகை (சேவை)) ஆகியவற்றின் படி இந்தப் பட்டியல் சரிசெய்யப்படுகிறது.(படம்.3)

படம்.3

படம்.3

ஆவணத்தை இடுகையிடும்போது "வேறுபாடுகள்" தாவல் தானாகவே நிரப்பப்படும், ஆனால் தேவைப்பட்டால், "முரண்பாடுகளை நிரப்பு" பொத்தானைக் கிளிக் செய்வதன் மூலம் முரண்பாடுகளின் பட்டியலை நிரப்பலாம். (படம்.4)

படம்.4

படம்.4

ஒவ்வொரு வரி முரண்பாடுகளுக்கும், கணக்கியலில் உள்ள முரண்பாடுகளை பிரதிபலிக்கும் விருப்பத்தை நீங்கள் குறிப்பிட வேண்டும்: கிடங்கில் உள்ள சரக்கு பொருட்களின் விலையை மாற்றவும் (அதிகரிப்பு / குறைப்பு) அல்லது செலவுகளாக எழுதவும் (வருமானத்தில் பிரதிபலிக்கவும்).

மேல்நோக்கி சரிசெய்யப்பட்ட வரிகளுக்கு, விருப்பங்களும் சாத்தியமாகும்: செலவுகள்/சொத்துக்கள் என எழுதுங்கள். (படம்.5)

கீழ்நோக்கி சரிசெய்யப்பட்ட வரிகளுக்கு, விருப்பங்களும் சாத்தியமாகும்: வருமானம்/பொறுப்புகளை பிரதிபலிக்கிறது.

எந்த விருப்பம் தேர்ந்தெடுக்கப்பட்டது என்பதைப் பொறுத்து, ஒழுங்குபடுத்தப்பட்ட கணக்கியலில் தொடர்புடைய உள்ளீடுகள் செய்யப்படும். (படம்.6)

படம்.6

படம்.6

1.4 தொகை தொடர்பாக மட்டுமே கையகப்படுத்துதலில் மாற்றத்துடன் எடுத்துக்காட்டுகள்

1. மாற்றங்கள் மட்டுமே அதிகரித்து வரும் அளவுகள் மற்றும் விருப்பம் தேர்ந்தெடுக்கப்பட்டிருந்தால் கொள்முதல் அதிகரிப்பு (செலவு). கிடங்கில் உள்ள சரக்கு பொருட்களின் நிலுவைகள் (இந்த எடுத்துக்காட்டில், மின்சாரம் சரக்கு பொருட்களின் ஒரு பகுதியாக கிடங்கில் பட்டியலிடப்பட்டுள்ளது) மதிப்பு அதிகரிக்கும். (படம்.7)

படம்.7

படம்.7

2. மாற்றங்கள் அதிகமாக இருந்தால் மட்டுமே, விருப்பம் தேர்ந்தெடுக்கப்பட்டது செலவுகள்/சொத்துக்கள் என எழுதுங்கள். ஒரு செலவு/சொத்து உருப்படியைத் தேர்ந்தெடுப்பது சாத்தியமாகிறது. (படம்.8), (படம்.9)

படம்.8

படம்.8

படம்.9

படம்.9

3. மாற்றங்கள் கீழ்நோக்கிய அளவுகள் மட்டுமே மற்றும் விருப்பம் தேர்ந்தெடுக்கப்பட்டிருந்தால் வாங்குவதைக் குறைத்தல் (செலவு). கிடங்கில் உள்ள சரக்கு பொருட்களின் இருப்புக்கள் (இந்த எடுத்துக்காட்டில், மின்சாரம் சரக்கு பொருட்களின் ஒரு பகுதியாக கிடங்கில் பட்டியலிடப்பட்டுள்ளது) மதிப்பு குறையும். (படம்.10)

படம்.10

படம்.10

4. மாற்றங்கள் கீழ்நோக்கிய அளவுகள் மட்டுமே மற்றும் விருப்பம் தேர்ந்தெடுக்கப்பட்டிருந்தால் வருமானம்/பொறுப்புகளை பிரதிபலிக்கிறது. வருமானம்/பொறுப்புகளின் ஒரு பொருளைத் தேர்ந்தெடுப்பது சாத்தியமாகிறது. ஆவணத்தில் தேர்ந்தெடுக்கப்பட்ட வருமான உருப்படியால் ஒழுங்குபடுத்தப்பட்ட கணக்கியலில் இடுகைகள் பாதிக்கப்படும். (படம்.11), (படம்.12)

படம்.11

படம்.11

படம்.12

படம்.12

1.5 "மேம்பட்ட" தாவல்

"மேம்பட்ட" தாவலில், உள்வரும் ஆவணத்தின் எண் மற்றும் தேதி குறிக்கப்படுகிறது.

2. ஒரு திருத்த விலைப்பட்டியல் பதிவு

"கையகப்படுத்தல் சரிசெய்தல்" ஆவணத்தை இடுகையிட்ட பிறகு, நீங்கள் விலைப்பட்டியல் பதிவு செய்ய வேண்டும்; இதைச் செய்ய, "பதிவு விலைப்பட்டியல்" ஹைப்பர்லிங்கைக் கிளிக் செய்யவும்.

விலைப்பட்டியல் படிவத்தில், விலைப்பட்டியலை உருவாக்குவதற்கான விருப்பத்தை நீங்கள் தேர்ந்தெடுக்க வேண்டும் - சரிசெய்தல் அல்லது சரிசெய்தல். (படம்.13)

படம்.13

படம்.13

விலைப்பட்டியலில், சரிசெய்தல் விலைப்பட்டியலின் எண் மற்றும் தேதியை நீங்கள் பூர்த்தி செய்து அதை இடுகையிட வேண்டும்.

இதற்குப் பிறகு, நிதி முடிவு மற்றும் கட்டுப்பாடு - VAT - VAT கணக்கியல் உதவியாளர் பணியிடத்தில் நடப்பு காலத்திற்கான வழக்கமான செயல்பாடுகளை நீங்கள் செய்ய வேண்டும். (படம்.14)

படம்.14

செயல்பாட்டின் அடிப்படையில் கொள்முதல் புத்தகம், விற்பனை புத்தகம் ஆகியவற்றில் ஒழுங்குபடுத்தப்பட்ட கணக்கியலில் முடிவு பிரதிபலிக்கும்.

முந்தைய காலகட்டத்தின் விற்பனையை கீழ்நோக்கி சரிசெய்தல்: இடுகைகள் விற்பனையாளரின் கணக்கியல் புத்தகத்தில் CSF எவ்வாறு பிரதிபலிக்கிறது என்பதை இன்னும் விரிவாகக் கருதுவோம்:

- DT62 KT90 இன் தலைகீழ் - வருவாய் வித்தியாசத்தால் குறைக்கப்படுகிறது.

- தலைகீழ் DT90 KT68 - வித்தியாசத்தின் அளவுக்கான விலக்கு.

- தலைகீழ் DT20 KT60 - வாடிக்கையாளரின் கடன் வித்தியாசத்தால் குறைக்கப்படுகிறது.

- தலைகீழ் DT19 KTt60 - VAT வேறுபாடு.

- DT19 KT68 - முன்பு கழிக்கப்பட்ட VAT மீட்டமைக்கப்பட்டது.

விற்பனையாளரின் புத்தக மதிப்பின் அதிகரிப்பில் CSF எவ்வாறு பிரதிபலிக்கிறது என்பதைப் பார்ப்போம்:

- DT62 KT90 - வருவாய் செலவில் அதிகரிப்பு.

- DT68 KT90 - வரி விலக்குக்கு ஏற்றுக்கொள்ளப்பட்டது.

- DT20 KT60 - கடன் அதிகரித்துள்ளது.

- DT19 KT60 - வரி அளவு மாற்றப்பட்டுள்ளது.

- DT68 KT19 - வரி விலக்குக்கு ஏற்றுக்கொள்ளப்பட்டது.

விலைப்பட்டியல்களில் ஏதேனும் மாற்றங்களைச் செய்யும்போது, விற்பனையாளர் ஒரு விலைப்பட்டியல் வழங்க வேண்டும், மேலும் வாங்குபவர் VAT ஐ மீட்டெடுக்க வேண்டும்.

1 வது காலகட்டத்தில் விற்பனை சரிசெய்தல்

இந்த வழக்கில், தற்போதைய தேதியுடன் அனைத்து உள்ளீடுகளும் செய்யப்படும்: விற்பனைத் தொகை அதிகரித்திருந்தால் (அதாவது, பட்ஜெட்டுக்கு நாங்கள் கூடுதல் வரி செலுத்தவில்லை), வரியை அதிகரிக்க அனைத்து உள்ளீடுகளையும் "1C: Enterprise Accounting" செய்யும். அசல் ஆவணத்தின் தேதியுடன் அடிப்படை. எங்கள் விஷயத்தில், ஜனவரி 14, 2013 அன்று செயல்படுத்தப்பட்டது. மற்றும் கணக்கு 62.1 க்கு 76.k இன் இறுதித் தொகை பிழை கண்டுபிடிக்கப்பட்ட தேதியாக செய்யப்படும் - எங்கள் விஷயத்தில், 02/22/2015. "கணக்கீடுகள்" தாவலில் காலத்தை மூடுவது பற்றிய குறிப்பு இந்த வழக்கில் பரிவர்த்தனைகளில் குறிப்பிடத்தக்க மாற்றங்களைச் செய்யாது.

இதன் விளைவாக, பிழையைக் கண்டறிந்ததன் விளைவாக, வரித் தொகை "செலுத்தப்பட்டது" என்றால், நீங்கள் புதுப்பிக்கப்பட்ட கணக்கீட்டைச் சமர்ப்பித்து, காலத்தை மீண்டும் மூடுவதற்கான நடைமுறையை மேற்கொள்ள வேண்டும். எனவே, காலம் இன்னும் முடிவடையவில்லை என்றால், அசல் ஆவணத்தில் விற்பனைத் தொகையை வெறுமனே சரிசெய்வது (இது இன்னும் சாத்தியம் என்றால்) மிகவும் அறிவுறுத்தப்படுகிறது.

குக்கீ கொள்கை

“தயாரிப்புகள்” தாவலுக்குச் செல்வதன் மூலம், மற்ற எல்லா தரவையும் கொண்ட எங்கள் ரப்பர் கையுறைகள் ஏற்கனவே தொடர்புடைய அட்டவணைப் பகுதியில் சேர்க்கப்பட்டுள்ளதைக் காண்கிறோம். இந்த வழக்கில், சரம் இரண்டு துணை சரங்களாக பிரிக்கப்பட்டுள்ளது. மேல் பகுதியில் முதன்மை ரசீது ஆவணத்திலிருந்து தரவு உள்ளது, மேலும் கீழ் பகுதியில் சரிசெய்தல் உள்ளது. எங்கள் விஷயத்தில், கையுறைகளின் விலை 25 ரூபிள் முதல் 22 ரூபிள் வரை கீழ்நோக்கி மாறிவிட்டது.

இந்த மாற்றத்தை இரண்டாவது வரியில் பிரதிபலித்தோம். ஆவணத்தை மதிப்பாய்வு செய்து உருவாக்கப்பட்ட இயக்கங்களைச் சரிபார்ப்போம். கீழே உள்ள படத்தில் காணலாம், ரப்பர் கையுறைகளின் விலை 3 ரூபிள் மூலம் சரிசெய்யப்பட்டுள்ளது. இந்த செலவில் 18% தொகைக்கு VAT சரிசெய்தலும் செய்யப்பட்டது.

இது 54 கோபெக்குகள். சரிசெய்தலை முடித்த பிறகு, விலைப்பட்டியலையும் பதிவு செய்யலாம். இது பொருட்களின் ரசீதில் இருந்து பதிவு செய்வது போன்ற முறையில் செய்யப்படுகிறது.

கடந்த காலங்களை 1 வினாடிகளில் சரிசெய்தல் 8.3

சரிசெய்தலுக்கான காரணத்தை தீர்மானிக்க வேண்டியது அவசியம் (செயல்பாட்டின் வகை):

- உங்கள் சொந்த பிழையை சரிசெய்தல் - தொழில்நுட்ப பிழை ஏற்பட்டால், ஆனால் முதன்மை ஆவணங்கள் சரியானவை.

- முதன்மை ஆவணங்களின் திருத்தம் - சரக்குகள்/சேவைகள் மற்றும் பிற விஷயங்களின் இணக்கம் முதன்மை ஆவணங்களுடன் ஒத்துப்போகவில்லை என்றால், சப்ளையர் ஆவணங்களில் தொழில்நுட்ப பிழை உள்ளது.

இந்த இரண்டு சூழ்நிலைகளிலும் இந்த உதாரணத்தைப் பார்ப்போம். இந்த வழக்கில், கணக்காளரால் தொகையில் தொழில்நுட்ப பிழை ஏற்பட்டது, எனவே எங்கள் சொந்த பிழையின் திருத்தம் என்பதை நாங்கள் தேர்வு செய்கிறோம்: முந்தைய காலத்தின் ஆவணத்தைத் திருத்தும்போது, பிற வருமானம் மற்றும் செலவுகள் துறையில், பரிவர்த்தனைகளுக்கான திருத்த உள்ளீடுகள் முந்தைய ஆண்டுகளில் நிறுவப்பட்டது.

முந்தைய காலத்திற்கான ரசீதுகள் மற்றும் விற்பனையை 1s 8.3 இல் சரிசெய்தல்

முக்கியமான

சப்ளையர் எங்களுக்காக விலையை மாற்றினார், அது 22 ரூபிள் ஆகும். துரதிர்ஷ்டவசமாக, திட்டத்தில் கையுறைகளை வாங்கிய ஊழியருக்கு இந்தத் தகவல் தெரிவிக்கப்படவில்லை, மேலும் அவர் தவறு செய்தார். முன்பு உருவாக்கப்பட்ட ரசீது ஆவணத்தை சரிசெய்ய, அதில் ஒரு சரிசெய்தல் உள்ளது.

கவனம்

கீழே உள்ள படத்தில் காட்டப்பட்டுள்ளபடி, ரசீதில் இருந்தே நேரடியாக சரிசெய்தல் ஆவணத்தை உருவாக்கலாம். நிரல் தானாகவே எல்லா தரவையும் நிரப்புகிறது. எங்கள் எடுத்துக்காட்டில் "முதன்மை" என்ற முதல் தாவலில், "விற்பனை புத்தகத்தில் VAT ஐ மீட்டெடுக்கவும்" தேர்வுப்பெட்டி தேர்ந்தெடுக்கப்பட்டது என்பதை நினைவில் கொள்க. உண்மை என்னவென்றால், விலை மற்றும் அதன் விளைவாக, கையுறைகளின் விலை குறைக்கப்பட்டது.

இது சம்பந்தமாக, விற்பனை புத்தகத்தில் முன்னர் விலக்கப்பட்ட VAT மீட்டமைக்கப்பட வேண்டும். உருவாக்கப்பட்ட சரிசெய்தல் எவ்வாறு பிரதிபலிக்கப்பட வேண்டும் என்பதை இங்கே நீங்கள் குறிப்பிடலாம்: கணக்கியலின் அனைத்து பிரிவுகளிலும் அல்லது VAT க்கு மட்டும்.

முந்தைய காலகட்டத்தின் விற்பனையை சரிசெய்தல்

வழங்கப்பட்ட தள்ளுபடி மூலம் மதிப்பின் மாற்றம் விளக்கப்பட்டால், ஒப்பந்தத்தின் மறு பதிவு காலத்தில் விற்பனையாளர் வரி அடிப்படையை சரிசெய்ய முடியும். இந்த வழக்கில், வருமானம் குறைக்கப்படும் தொகையானது அல்லாத இயக்க செலவுகளின் பகுதியாக பிரதிபலிக்க வேண்டும். இதன் விளைவாக ஏற்படும் இழப்பை எதிர்கால அறிக்கையிடல் காலங்களுக்கு முன்னோக்கி கொண்டு செல்ல முடியும், அதாவது எதிர்கால காலத்தின் லாபத்தின் அளவு குறைக்கப்படுகிறது. ஒரே நிபந்தனை என்னவென்றால், 0% விகிதத்தில் வரி விதிக்கப்பட்ட நடவடிக்கைகளிலிருந்து பெறப்பட்ட வருமானத்தை நீங்கள் குறைக்க முடியாது. இழப்பை 10 ஆண்டுகளுக்குள் எதிர்கால காலங்களுக்கு கொண்டு செல்ல முடியும். எடுத்துக்காட்டு 12/18/15 எல்எல்சி 236 ஆயிரம் ரூபிள் தொகையில் பழுதுபார்க்கும் பணியை மேற்கொள்வதற்கான சட்டத்தில் கையெழுத்திட்டது. 12/20/15 அன்று ஒப்பந்ததாரருக்கு நிதி மாற்றப்பட்டது. அடுத்த ஆண்டு மார்ச் மாதத்தில், எல்.எல்.சி பணியின் தரத்தை மதிப்பிடுவதற்கு ஒரு தேர்வை நடத்தியது, இதன் விளைவாக பணம் செலுத்திய ஆனால் முடிக்கப்படாத வேலை கண்டுபிடிக்கப்பட்டது (18 ஆயிரம் ரூபிள்).

முந்தைய காலகட்டத்தின் விற்பனையை கீழ்நோக்கி சரிசெய்தல்: இடுகைகள்

இந்த தலைகீழ் ஆவணம் அனைத்து பரிவர்த்தனைகளையும், VAT இன் திரட்சியையும் மாற்றியமைக்கிறது: கொள்முதல் லெட்ஜரில் தலைகீழ் பரிவர்த்தனையை உள்ளிட, நீங்கள் செயல்பாடுகள் பக்கத்தில் இருந்து கழிப்பதற்காக VAT பிரதிபலிப்பை உருவாக்க வேண்டும்:

- ஆவணத்தில் உள்ள அனைத்து பெட்டிகளையும் சரிபார்க்க வேண்டியது அவசியம்;

- கூடுதல் தாளின் பதிவு தேதி குறிப்பிடுவதை உறுதி செய்யவும்:

தயாரிப்புகள் மற்றும் சேவைகள் தாவலில்:

- கட்டண ஆவணத்திலிருந்து தரவை நிரப்பவும் மற்றும் எதிர்மறையான தொகையை அமைக்கவும்;

- நிகழ்வு புலம் கழிக்கச் சமர்ப்பிக்கப்பட்ட VATக்கு அமைக்கப்பட்டிருப்பதை உறுதிசெய்யவும்:

ஒரு பிழையான ஆவணத்தை ரத்து செய்வது கொள்முதல் புத்தகத்தில் சரியாக பிரதிபலிக்கிறதா என்பதை நீங்கள் சரிபார்க்கலாம் - பிரிவில் கொள்முதல்: முந்தைய காலத்தின் விற்பனையை எவ்வாறு பிரதிபலிப்பது ஒரு உதாரணத்தைப் பார்ப்போம். மார்ச் மாதம் Confetprom நிறுவனம் டிசம்பர் 2015 க்கான தகவல் தொடர்பு சேவைகளின் பதிவு செய்யப்படாத விற்பனையை கண்டுபிடித்தது என்று வைத்துக்கொள்வோம்.

ஆவண ஓட்டம் தயாரிப்புகளின் விலையைக் குறைப்பது என்பது முதன்மை ஆவணங்களுடன் ஆவணப்படுத்தப்பட வேண்டிய வணிகப் பரிவர்த்தனையாகும். பிழைகள் கண்டறியப்பட்டால், அவற்றில் மாற்றங்கள் செய்யப்படுகின்றன. மூன்றாம் தரப்பினருக்கு பொருட்கள் மற்றும் பொருட்களை விற்பனை செய்வதை முறைப்படுத்த சரக்கு குறிப்பு பயன்படுத்தப்படுகிறது. ஆனால் ஒப்பந்தத்தின் விதிமுறைகளில் மாற்றத்தை வாங்குபவர் ஒப்புக்கொள்கிறார் என்பதற்கான ஆதாரமாக இது செயல்பட முடியாது. சரிசெய்தல் விலைப்பட்டியல் வழங்க, நீங்கள் விலைப்பட்டியல், ஒரு புதிய ஒப்பந்தம் அல்லது ஏற்றுக்கொள்ளப்பட்ட பொருட்களின் பற்றாக்குறை அறிக்கையை வழங்க வேண்டும். NU மற்றும் BU இல் இந்த செயல்முறை எவ்வாறு மேற்கொள்ளப்படுகிறது என்பதை விரிவாகப் பார்ப்போம். விவரங்கள் CSF ஐ நிரப்புவதற்கான செயல்முறை கலையில் பரிந்துரைக்கப்பட்டுள்ளது. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 169.

முந்தைய காலகட்டத்தின் விற்பனையில் கீழ்நோக்கிச் சரிசெய்தல் இருந்தால், பணச் சொற்களின் வேறுபாடு எதிர்மறையான அடையாளம் இல்லாமல் D வரியின் நெடுவரிசை 8 இல் குறிப்பிடப்பட வேண்டும். ஆவணம் அங்கீகரிக்கப்பட்ட நபரால் கையொப்பமிடப்பட வேண்டும்.

கடந்த ஆண்டு விற்பனையின் 1c சரிசெய்தல்

ஒவ்வொரு எதிர் கட்சி, ஒப்பந்தம் மற்றும் தீர்வு ஆவணத்திற்கும் பகுப்பாய்வு கணக்கியல் மேற்கொள்ளப்படுகிறது. அறிக்கை சமர்ப்பிக்கப்பட்டிருந்தால், ஆவணத்தை உருவாக்கும் போது, "கடந்த ஆண்டு கணக்கியல் மூடப்பட்டுள்ளது" என்ற பெட்டியை நீங்கள் சரிபார்க்க வேண்டும் மற்றும் வருமானம் / செலவுகளின் உருப்படியைக் குறிப்பிடுவதை உறுதிப்படுத்திக் கொள்ளுங்கள். இந்த வழக்கில், தற்போதைய தேதியில் பரிவர்த்தனைகள் உருவாக்கப்படும். விற்பனைத் தொகையில் அதிகரிப்பு இருந்தால், நிரல் தானாகவே வரி அடிப்படையை அதிகரிக்கும்.

கலை படி VAT. வரிக் குறியீட்டின் 168, விற்பனைக்குப் பிறகு முந்தைய காலத்தின் விற்பனையில் கீழ்நோக்கி சரிசெய்தல் இருந்தால், விற்பனையாளர் அடிப்படை ஆவணத்தைப் பெற்ற தேதியிலிருந்து 5 நாட்களுக்குள் விலைப்பட்டியலை மீண்டும் வெளியிட வேண்டும். SCF என்பது வரியைக் கழிப்பதற்கான அடிப்படையாகும். இந்த வழக்கில், மாற்றங்களைச் செய்வதற்கு முன்னும் பின்னும் திரட்டப்பட்ட வரி அளவு சரிசெய்தலுக்கு உட்பட்டது. அடையாளம் காணப்பட்ட மாதத்தில் VAT கணக்கிடும் போது முந்தைய ஆண்டுகளின் செலவுகள் கணக்கில் எடுத்துக்கொள்ளப்படுகின்றன. கலை படி வருமான வரி.

1c கடந்த ஆண்டு இடுகையை செயல்படுத்துவதற்கான சரிசெய்தல்

டிசம்பர் 2015 க்கான தகவல் தொடர்பு சேவைகளை விற்கும் போது Confetprom நிறுவனம் தொழில்நுட்ப பிழையை மார்ச் மாதத்தில் கண்டுபிடித்தது என்று சொல்லலாம்; வருமானத்தின் அளவு 20,000 ரூபிள் குறைத்து மதிப்பிடப்பட்டது. 1C 8.3 இல் தகவல் தொடர்பு சேவைகளை செயல்படுத்துவது விற்பனை பிரிவில் இருந்து விற்பனை (செயல்கள், விலைப்பட்டியல்) ஆவணத்தால் முறைப்படுத்தப்பட்டது. ஒரு விலைப்பட்டியல் உடனடியாக பதிவு செய்யப்பட்டது: இந்தச் செயலாக்கத்திற்காக ஒரு திருத்த ஆவணம், விற்பனை சரிசெய்தல் வழங்கப்பட்டது.

தொழில்நுட்ப பிழை ஏற்பட்டால் செயல்பாட்டு வகை தேர்ந்தெடுக்கப்பட்டது முதன்மை ஆவணங்களில் திருத்தம். சேவைகள் தாவலில், சரியான மாற்றங்களைச் செய்வது அவசியம்: சரி செய்யப்பட்ட விலைப்பட்டியல் வழங்குவதும் அவசியம்: திருத்தப்பட்ட உள்ளீடுகள் இயக்கங்களில் பிரதிபலிக்கின்றன: திருத்தப்பட்ட செயலாக்கம் விற்பனை புத்தகத்தின் கூடுதல் தாளில் பிரதிபலிக்கிறது.

கடந்த ஆண்டு அமலாக்கத்தின் சரிசெய்தல் 1s 8.3

வரி செலுத்துவோர் நிறுவனங்கள் ஒவ்வொரு வரிக் காலத்தின் முடிவிலும் கணக்கியல் பதிவேடுகள் மற்றும் (அல்லது) வரிவிதிப்புக்கு உட்பட்ட அல்லது வரிவிதிப்பு தொடர்பான பிற ஆவணப்படுத்தப்பட்ட தரவுகளின் அடிப்படையில் வரி அடிப்படையைக் கணக்கிடுகின்றன. பிழைகள் (சிதைவுகள்) கண்டறியப்பட்டால் கடந்த வரி (அறிக்கையிடல்) காலங்களுடன் தொடர்புடைய வரி அடிப்படையின் கணக்கீடு, தற்போதைய வரி (அறிக்கையிடல்) காலத்தில், குறிப்பிட்ட பிழைகள் (சிதைவுகள்) செய்யப்பட்ட காலத்திற்கு வரி அடிப்படை மற்றும் வரித் தொகை மீண்டும் கணக்கிடப்படுகிறது. (திருத்தப்பட்டபடி ஜூலை 27, 2006 தேதியிட்ட ஃபெடரல் சட்டம் N 137-FZ) பி பிழைகளின் காலத்தை (சிதைவுகள்) தீர்மானிக்க முடியாவிட்டால், வரி அடிப்படை மற்றும் வரித் தொகையானது பிழைகள் (சிதைவுகள்) இருந்த வரி (அறிக்கையிடல்) காலத்திற்கு மீண்டும் கணக்கிடப்படுகிறது. அடையாளம் காணப்பட்டது.