"பொருட்களை எழுதுவதற்கான விலையை சரிசெய்தல்" என்ற ஆவணம் மாதத்திற்கான பொருட்களை எழுதுவதற்கான செலவை வழக்கமான சரிசெய்தலுக்காக வடிவமைக்கப்பட்டுள்ளது.

ஆவணத்தை இடுகையிடும் போது, மாதத்திற்கான தொகுதி கணக்கியலின் படி செலவு நகர்வுகளுக்கு ஒரு சரிசெய்தல் செய்யப்படுகிறது. இதற்கு சரிசெய்தல் அவசியம்:

சரக்குகளை மதிப்பிடுவதற்கான "சராசரியின்படி" முறையைப் பயன்படுத்தும் போது, தொகுதிகளை எழுதுவதற்கு எடையுள்ள சராசரி செலவைக் கணக்கிடுதல்;

பொருட்களை வாங்குவதற்கான கூடுதல் செலவினங்களுக்கான கணக்கியல், பொருட்களை எழுதுவதற்குப் பிறகு மூலதனமாக்கப்பட்டது;

பொருட்களை வாங்குவதற்கான கூடுதல் செலவுகளுக்கான கணக்கியல், "இறக்குமதிக்கான வாடிக்கையாளர் அறிவிப்பு" மற்றும் "கூடுதல் ரசீது" ஆவணங்களின் மூலம் பொருட்களைப் பெறுவதற்கு முன் மூலதனமாக்கப்பட்டது. செலவுகள்”, இதில் கட்சி ஆவணம் குறிப்பிடப்படவில்லை. இந்த ஆவணங்களை நிர்வாகக் கணக்கியலின் படி மட்டுமே கட்சி ஆவணங்களைக் குறிப்பிடாமல் இடுகையிட முடியும். அதன்படி, பொருட்களை எழுதுவதற்கான செலவை சரிசெய்யும் போது, முன்கூட்டியே பதிவு செய்யப்பட்ட கூடுதல் செலவினங்களின் தொகுப்புகளின் ரசீதுகளுக்கு விநியோகம் மேற்கொள்ளப்படுகிறது (மேலாண்மை கணக்கியலுக்கு மட்டும்).

முக்கியமானது!"ஐட்டம் கிட்" ஆவணத்திற்கு தள்ளுபடி செலவை சரிசெய்தல் ஆதரிக்கப்படவில்லை, அதன் கூறுகளில் கிட் உள்ளது

மேலாண்மை கணக்கியல் ஆவணத்தை இடுகையிடும்போது "நிறுவனம்" விவரங்களை நிரப்புவதற்கான அம்சங்கள்

பதிப்பு 1.2.15 இலிருந்து தொடங்கி, ஆவணத்தை இடுகையிடும் போது "அமைப்பு" பண்புக்கூறு நிர்வாககணக்கியல் தேவைபூர்த்தி செய்ய.

"அமைப்பு" விவரம் மற்றும் தேவையான ஆவணங்களின் எண்ணிக்கையை நிரப்புதல் "ரைட்-ஆஃப் மதிப்பின் சரிசெய்தல்" ஆகியவை நிறுவன நிறுவனங்களுக்கு குறிப்பிடப்பட்ட நிர்வாகக் கட்சி கணக்கை பராமரிக்கும் முறையின் அமைப்புகளைப் பொறுத்தது.

நிறுவனத்திற்கு நிர்வாகக் கட்சி கணக்கு வைக்கும் நிறுவனங்கள் " மேற்கொள்ளப்படவில்லை».

அத்தகைய நிறுவனங்களுக்கு, "பொருட்களை எழுதுவதற்கான விலையை சரிசெய்தல்" என்ற ஆவணங்களை உள்ளிடவும். தேவையில்லை

ஒட்டுமொத்த நிறுவனத்திற்கும்».

உள்ளிட வேண்டும் பொதுவான ஒன்று"பொருட்களை எழுதுவதற்கான செலவை சரிசெய்தல்" என்ற ஆவணம் மற்றும் அத்தகைய நிறுவனங்களில் ஏதேனும் ஒன்றைக் குறிக்கவும்

நிர்வாகக் கட்சி பதிவுகள் பராமரிக்கப்படும் நிறுவனங்கள் " பெற்றோர் அமைப்பு மூலம்».

உள்ளிட வேண்டும் ஒரு நேரத்தில் ஒரு ஆவணம்"பொருட்களை எழுதுவதற்கான செலவை சரிசெய்தல்" ஒவ்வொரு தாய் நிறுவனத்திற்கும். "நிறுவனம்" விவரத்தில், இந்த தாய் நிறுவனத்தைச் சேர்ந்த நிறுவனங்களில் ஏதேனும் ஒன்றைக் குறிப்பிடவும்

நிர்வாகக் கட்சிப் பதிவுகள் பராமரிக்கப்படும் நிறுவனங்கள் "தற்போதைய அமைப்பின் படி."

அத்தகைய ஒவ்வொரு நிறுவனத்திற்கும் நுழைவது அவசியம் தனிஆவணம் "பொருட்களை எழுதுவதற்கான செலவை சரிசெய்தல்"

மேலாண்மை தொகுதி கணக்கியலை பராமரிக்கும் முறைகளுக்கான அமைப்புகள் படிவத்தில் செய்யப்பட்டுள்ளன «

கணக்கியல் அளவுருக்களை அமைத்தல்»

"செலவுகள் மற்றும் செலவுகள்" தாவலில்

எடுத்துக்காட்டாக, ஒரு நிறுவனம் ஏற்றுமதிக்கான விற்பனை அல்லது VAT இல்லாமல் விற்பனை செய்தால் சிக்கலான VAT கணக்கியல் பொறிமுறையின் சரியான செயல்பாட்டிற்கு இது அவசியம்.

முக்கியமானது!மேம்பட்ட கணக்கியல் மற்றும் செலவு பகுப்பாய்வு பயன்முறையைப் பயன்படுத்தும் போது, "பொருட்களை எழுதுவதற்கான செலவை சரிசெய்தல்" ஆவணத்தை நீங்கள் உள்ளிட வேண்டியதில்லை. அதன் செயல்பாடுகள் "உற்பத்தி செலவுகளின் கணக்கீடு" ஆவணத்தால் செய்யப்படுகின்றன.

இன்றைய பொருள் மாத நிறைவு நடவடிக்கைக்கு அர்ப்பணிக்கப்படும். கணக்கியல் திட்டத்தின் பயனர்கள் ஒவ்வொருவரும், கணக்கியல் திட்டத்தில் கணக்கியல் படிக்கும் போது, செயல்பாடுகள் குறித்து பல கேள்விகள் உள்ளன. எனவே, இன்றைய பொருளில், “1C கணக்கியல் 8” செயல்பாடுகள் ஒவ்வொன்றும் என்ன என்பதை விரிவாகக் கூறுவோம், மேலும் எடுத்துக்காட்டுகளைப் பயன்படுத்தி புதிய விஷயங்களை பகுப்பாய்வு செய்வோம்.

குறிப்பாக, ஒழுங்குபடுத்தப்பட்ட மாதாந்திர மூடல் செயல்பாடுகளில் ஒன்று "உருப்படி விலையை சரிசெய்தல்" எவ்வாறு செயல்படுகிறது என்பதை நீங்கள் அறிந்து கொள்வீர்கள். கூடுதலாக, நாங்கள் உங்களுக்கு 2 எளிய எடுத்துக்காட்டுகளை வழங்குகிறோம், இதன் மூலம் ஒரு பொருளின் விலையை நீங்கள் எவ்வாறு மாற்றலாம் என்பதைப் புரிந்துகொள்வீர்கள்.

ஒரு பொருளின் விலையை ஏன் சரிசெய்ய வேண்டும்?

எந்த நோக்கத்திற்காக ஒரு பொருளின் விலையை சரிசெய்ய வேண்டும்? தயாரிப்புகளின் மதிப்பீட்டைத் தீர்மானிக்க, "சராசரி செலவில்" என்று அழைக்கப்படும் ஒரு முறை பயன்படுத்தப்பட்டால், PBU 5/01 இன் 18 வது பிரிவுக்கு இணங்க, உற்பத்தியின் முழு செலவையும் அதன் மூலம் பிரிப்பதன் மூலம் சராசரி செலவு நிறுவப்பட வேண்டும். அளவு. இந்த குறிகாட்டிகள் நடப்பு மாதத்தின் தொடக்கத்தில் செலவு மற்றும் இருப்புத் தொகை மற்றும் மாதத்தின் சரக்குகளின் சரக்குகளாக இருக்க வேண்டும். "சரக்குகளின் மதிப்பீட்டின் முறை (MPI)" என்ற புலத்தில் "இன்வெண்டரிஸ்" என்ற தாவலில் உள்ள "கணக்கியல் கொள்கையில்" எழுதுதல் முறையை நீங்கள் தேர்ந்தெடுக்கலாம் என்பதைக் கவனத்தில் கொள்ள வேண்டும்.

சில சூழ்நிலைகளில் இந்த அணுகுமுறையை செயல்படுத்த முடியாது. எடுத்துக்காட்டாக, ரைட்-ஆஃப் செய்யும் போது எழுதும் செலவு அறியப்பட வேண்டியிருக்கும் போது, முழு மாதத்திற்கான தள்ளுபடிக்கான தகவல் தெரியவில்லை. எனவே, தயாரிப்புகளின் சராசரி விலையை எழுதும் நேரத்தில் தீர்மானிக்க வேண்டும், மாத இறுதியில் அல்ல. மாத இறுதியில், தள்ளுபடிகள் மற்றும் ரசீதுகள் பற்றிய அனைத்து தகவல்களும் தோன்றும் போது, "உருப்படி விலை சரிசெய்தல்" எனப்படும் ஒழுங்குபடுத்தப்பட்ட செயல்பாட்டைப் பயன்படுத்தி சராசரி செலவு மாற்றப்படும்.

இந்த பொருளின் ஸ்கிரீன் ஷாட்கள் "டாக்ஸி" இடைமுகத்திலிருந்து "1C கணக்கியல் 8" பதிப்பு "3.0" என்ற கணக்கியல் திட்டத்திலிருந்து எடுக்கப்பட்டது என்பதை நாங்கள் வலியுறுத்துகிறோம். பிந்தையது "3.0.33" வெளியீட்டில் கிடைத்தது. இந்த வெளியீட்டிற்கு 1C ஐப் புதுப்பித்த பிறகு, இந்த நிரல் சுயாதீனமாக இந்த இடைமுகத்திற்கு மாற பயனரைத் தூண்டும். ஆனால், நீங்கள் விரும்பினால், நீங்களே மற்றொரு இடைமுகத்திற்கு மாறலாம். குறிப்பாக, "இடைமுகம்" போன்ற தாவலில் "நிரல் அமைப்புகள்" என்ற உருப்படியில் "நிர்வாகம்" என்ற பிரிவில்.

கூடுதலாக, இந்த பொருளில் வழங்கப்பட்ட செயல்பாடு "1C கணக்கியல் 8" பதிப்பு "3.0" இன் எந்தவொரு இடைமுகத்திற்கும் தனித்தனியாக பொருந்தும் என்று கூற வேண்டும். இந்த வழிமுறை கணக்கியல் நிரல் பதிப்பு "2.0" க்கும் பொருந்தும்.

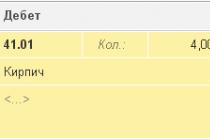

1. ஒரு கிலோவுக்கு 24 ரூபிள் என்ற அளவில் 100 கிலோகிராம் பொருட்களைப் பெற்றோம் என்று கற்பனை செய்து கொள்வோம். மொத்தத்தில், தயாரிப்புகள் 2,400 ரூபிள் செலவாகும்.

மேலே குறிப்பிடப்பட்ட பொருட்களின் ரசீது 2,400 ரூபிள் தொகையில் பதிவு செய்ய "பொருட்கள் மற்றும் சேவைகளின் ரசீது" என்ற ஆவணத்தைப் பயன்படுத்துவோம். இதன் விளைவாக, பின்வருபவை உருவாக்கப்படும்: "Dt41.01 Kt60.01 தொகை 2400."

2. எழுதுதல்: 10 கிலோகிராம்

இதற்குப் பிறகு, தயாரிப்புகளின் ஒரு பகுதியை 10 கிலோகிராம் அளவுகளில் எழுதுவதற்கு, எடுத்துக்காட்டாக, அவற்றின் சேதம் காரணமாக, "94" "பற்றாக்குறைகள் மற்றும் மதிப்புமிக்க பொருட்களின் சேதத்தால் ஏற்படும் இழப்புகள்" கணக்கிற்கு "பொருட்களை எழுதுதல்" என்ற ஆவணத்தைப் பயன்படுத்துவோம். . இந்த செயல்பாட்டைச் செய்யும்போது, கணக்கியல் திட்டம் 10 கிலோகிராம் 240 ரூபிள் எழுதப்படும் தொகையை சுயாதீனமாக தீர்மானிக்கும். ஆவணத்தை இடுகையிடும்போது, பின்வரும் இடுகை உருவாக்கப்படும்: "Dt94 Kt41.01 தொகை 240."

3. 30 ரூபிள் 20 கிலோகிராம் பெற்றது. 600 ரூபிள் மதிப்புள்ள மொத்த பொருட்கள்.

இதற்குப் பிறகு, நாங்கள் முன்பு இருந்த அதே தயாரிப்புகளை வழங்குவோம், ஆனால் வேறு விலையில் - ஒரு கிலோவுக்கு 30 ரூபிள். "பெயரிடுதல்" எனப்படும் கோப்பகத்தில் முதல் இரண்டு செயல்பாடுகளில் உள்ள அதே உறுப்பைத் தேர்ந்தெடுக்கிறோம். இப்போது, "பொருட்கள் மற்றும் சேவைகளின் ரசீது" என்ற ஆவணத்தைப் பயன்படுத்தி, ஒரு கிலோவிற்கு 30 ரூபிள் என்ற அளவில் 600 ரூபிள் அளவுக்கு 20 யூனிட் பொருட்களின் ரசீதை பிரதிபலிக்கிறோம். இதன் விளைவாக, அத்தகைய ஆவணம் பின்வரும் இடுகையை உருவாக்கும்: "Dt41.01 Kt60.01 தொகை 600."

4. எழுதுதல்: 10 கிலோகிராம்.

ஒரே தயாரிப்பு இரண்டு வெவ்வேறு விலையில் பெறப்பட்ட பிறகு, அதை 10 கிலோகிராம் அளவுகளில் எழுதலாம். "942" கணக்கிற்கு "பொருட்களை எழுதுதல்" என்ற ஆவணத்துடன் "பற்றாக்குறைகள் மற்றும் மதிப்புமிக்க பொருட்களுக்கு சேதம் ஏற்படும் இழப்புகள்" என்ற பெயரில் இந்த செயல்பாட்டை செயல்படுத்துவோம். மொத்தமாக 2760 ரூபிள் (2400 - 240 + 600) க்கு 110 கிலோகிராம் (100 - 10 + 20) பொருட்கள் எழுதுவதற்கு எங்களிடம் உள்ளது என்று மாறிவிடும். எனவே, ஒரு யூனிட் உற்பத்தியின் சராசரி செலவு 25.09 ரூபிள் (2760/110) ஆக இருக்கும். இதன் விளைவாக, 250.91 ரூபிள் மதிப்புள்ள 10 கிலோகிராம் பொருட்கள் எழுதப்படும். பின்னர், இடுகையிடும் போது, "பொருட்களை எழுதுதல்" ஆவணத்தைப் பயன்படுத்தி, பின்வரும் இடுகை உருவாக்கப்படும்: "Dt94 Kt41.01 தொகை 250.91."

5. பொருளின் விலையை சரிசெய்தல்:

மாத இறுதியில், நீங்கள் ஒழுங்குபடுத்தப்பட்ட "மாத நிறைவு" நடைமுறைகளை மேற்கொள்ள வேண்டும், அவற்றில் "உருப்படி செலவு சரிசெய்தல்" நடைமுறையும் உள்ளது. மாற்றங்களைச் செய்ய, "செயல்பாடுகள்" என்ற கணக்கியல் திட்டத்தின் பிரிவில், "மாத நிறைவு" என்ற உருப்படியைத் தேர்ந்தெடுக்க வேண்டும். பின்னர் 1C கணக்கியல் திட்டத்திற்கான சிறப்பு சேவை திறக்கப்படும். இங்கே நீங்கள் இறுதி மாதம், நிறுவனத்தைத் தேர்ந்தெடுக்க வேண்டும், தேவையான செயல்பாடுகளை மட்டுமே செய்ய வேண்டும். அல்லது, விரும்பிய விசையை அழுத்துவதன் மூலம், மாதத்தை முழுமையாக மூடவும். இதற்குப் பிறகு, "உருப்படியின் விலை சரிசெய்தல்" என்ற வரியில் இடது கிளிக் செய்து, பின்னர் "செயல்பாட்டைச் செய்" என்பதைக் கிளிக் செய்யவும்.

கணக்கியல் திட்டத்தில் செயல்பாடுகளை முடித்த பிறகு, "மாதத்தை மூடுவது" என்ற ஆவணத்தை நீங்கள் மீண்டும் காண்பீர்கள் (வகை "உருப்படியின் விலையை சரிசெய்தல்" என்று அழைக்கப்படுகிறது). அதே சேவையைப் பயன்படுத்தி அவரது இடுகைகளைப் பார்க்கலாம். இதைச் செய்ய, "பொருட்களின் விலை சரிசெய்தல்" என்ற வரியில் இடது கிளிக் செய்யவும். உருவாக்கப்பட்ட பரிவர்த்தனைகள் இப்படி இருக்கும்: "Dt94 Kt41.01 தொகை 9.09."

சரிசெய்தல் எண்ணிக்கை 9.09 ரூபிள் ஆகும். அது எங்கிருந்து வந்தது என்பதைக் கண்டுபிடிப்போம்? கணக்கியல் விதிகள் சரிசெய்தல் தொகை என்பது எடையுள்ள சராசரிக்கும் மொத்த எழுதும் தொகைக்கும் உள்ள வித்தியாசம் என்று கூறுகின்றன. எடையிடப்பட்ட சராசரியின் மதிப்பு என்பது ரசீதுக்கான பணத் தொகையின் விகிதமாகும், பின்னர் இந்த விகிதத்தை எழுதும் அளவின் மூலம் பெருக்கவும். சூத்திர வடிவில் அது எப்படி இருக்கிறது என்பதைப் பார்க்கவும்:

சரிசெய்தல்_தொகை = எடையிடப்பட்ட சராசரி - மொத்தம்_எழுது-ஆஃப்_தொகை

எடையிடப்பட்ட சராசரி = மொத்த_தொகை_ரசீதுகள்: மொத்த_அளவு_ரசீதுகள் * மொத்த_அளவு_எழுதுதல் = (2400 + 600) 100 + 20) * (10 + 10) = 500 ரூபிள்

Total_Amount_of_Write-off = 240 + 250.91 = 490.91 ரூபிள்

சரிசெய்தல்_தொகை = 500 - 490.91 = 9.09 ரூபிள்

மற்றொரு உதாரணத்தை வழங்குவோம், இந்த முறை இன்னும் கொஞ்சம் சிக்கலானது:

1. ரசீது: 100 கிலோகிராம் ஒரு கிலோவிற்கு 24 ரூபிள். மொத்த உற்பத்தி செலவு 2400 ரூபிள் ஆகும்.

இதன் விளைவாக பின்வரும் இடுகை உள்ளது: "Dt41.01 Kt60.01 தொகை 2400."

2. தள்ளுபடி: 10 கிலோகிராம் பொருட்கள் “942.

செயல்பாட்டிற்குப் பிறகு, பின்வரும் இடுகை உருவாக்கப்படும்: "Dt94 Kt41.01 தொகை 240."

3. ரசீது: 20 கிலோகிராம் ஒரு கிலோவிற்கு 30 ரூபிள். பொருட்களின் மொத்த அளவு 600 ரூபிள் என்று மாறிவிடும்.

பின்வரும் இடுகை உருவாக்கப்படும்: "Dt41.01 Kt60.01 தொகை 600."

3. ரைட்-ஆஃப்: கணக்கு "94" க்கு 10 கிலோகிராம்.

இடுகையிடுதல்: "Dt94 Kt41.01 தொகை 250.91."

4. ரசீது: 10 கிலோகிராம் பொருட்கள் ஒரு கிலோவிற்கு 35 ரூபிள். மொத்த தொகை 350.

அதன் பிறகு, இதேபோன்ற தயாரிப்பு ரசீதை பதிவு செய்வோம் - 10 கிலோகிராம் ஒரு கிலோவுக்கு 35 ரூபிள். நீங்கள் இந்த இடுகையைப் பெறுவீர்கள்: "Dt41.01 Kt60.01 தொகை 350."

5. விற்பனை: 20 துண்டுகள். பொருட்கள் "90.02.01" கணக்கில் எழுதப்படுகின்றன.

20 கிலோகிராம் பொருட்களின் விற்பனையானது "பொருட்கள் மற்றும் சேவைகளின் விற்பனை" என்ற ஆவணத்தைப் பயன்படுத்தி மேற்கொள்ளப்படும். இந்த வழக்கில், "கிடங்குகளில் உள்ள பொருட்கள்" என்ற பெயரில் "41.01" கணக்கில் இருந்து மேலே உள்ள தயாரிப்புகள் "90.02.1" கணக்கில் "முக்கிய வரி அமைப்புடன் நடவடிக்கைகளுக்கான விற்பனை செலவு" என்று அழைக்கப்படும். 20 கிலோகிராம் பொருட்கள் 519.83 ரூபிள் = (தொகை_ரசீது - தொகை_எழுதுதல்) / (அளவு_ரசீது - தொகை_ரைட்-ஆஃப்) * அளவு_எழுதுதல்-நிறுத்தம் = (2400 - 240 + 6000 - 21 10 + 20 - 10 + 10 ) * 20

இதன் விளைவாக, பின்வரும் இடுகை உருவாக்கப்படும்: "Dt90.02.1 Kt41.01 தொகை 519.83."

6. பொருளின் விலையை சரிசெய்தல்:

இப்போது "பொருட்களின் விலையை சரிசெய்தல்" என்று அழைக்கப்படும் மாத நிறைவு செயல்பாட்டைச் செய்வோம். இந்த வழக்கில், நீங்கள் 2 கணக்குகளைப் பயன்படுத்த வேண்டும்: "90.02.12 "முக்கிய வரி அமைப்புடன் நடவடிக்கைகளுக்கான விற்பனை செலவு" மற்றும் கணக்கு "94" என்ற பெயரில் "பற்றாக்குறைகள் மற்றும் மதிப்புகளுக்கு சேதம் ஏற்படும் இழப்புகள்".

இந்த இடுகைகள் உள்ளன: "Dt94 Kt41.01 தொகை 24.47" மற்றும் "Dt90.02.1 Kt41.01 தொகை -4.44".

மேலே உள்ள ஒவ்வொரு பரிவர்த்தனையிலும் சில தொகைகள் உள்ளன. அவர்கள் எங்கிருந்து வந்தார்கள் என்பதை நாங்கள் விளக்குவோம்:

Account_Adjustment_Amount = Account_Weighted_Average - Account_Debit_Amount

Average_Weighted_By_Account = மொத்த_வரவுகளின்_தொகை: மொத்த_வரவுகள்

1) “94” கணக்கிற்கு:

Average_Weighted_By_Account_94 = (2400 + 600 + 350) 100 + 20 + 10) * (10 + 10) = 515.38 ரூபிள்

Amount_Write_On_Account_94 = 250.91 + 240 = 490.91 ரூபிள்

Amount_Adjustments_On_Account_94 = 515.38 - 490.91 = 24.47 ரூபிள்

2) “91.02” கணக்கிற்கு:

Average_Weighted_By_Account_91.02 = (2400 + 600 + 350) 100 + 20 + 10) * (20) = 515.38 ரூபிள்

Amount_Debited_On_Account_91.02 = 519.83 ரூபிள்

Amount_Adjustments_On_Account_91.02 = 515.38 - 519.83 = -4.44 ரூபிள்

"கணக்கியல்" உள்ளமைவில், பதிப்பு 4.4 இல், பொருட்களின் உண்மையான விலையைக் கணக்கிடும் திறன் செயல்படுத்தப்படுகிறது, இதில் இரண்டு செயல்பாடுகள் அடங்கும்: கணக்கியலில் பொருட்களின் விலையின் உண்மையான சரிசெய்தல் மற்றும் பொருட்களின் விலையில் நிரந்தர வேறுபாடுகளை எழுதுதல் . 1C முறையியலாளர்கள் ITS வட்டின் சமீபத்திய வெளியீடுகளில் இந்த செயல்பாடுகளைப் பற்றி மேலும் விரிவாகப் பேசினர்.

பொருட்களின் உண்மையான விலையை சரிசெய்தல்

மாதத்தின் தொடக்கத்தில் உள்ள பொருட்களின் அளவு மற்றும் விலை மற்றும் மாதத்திற்கான அனைத்து ரசீதுகளையும் உள்ளடக்கிய சராசரி மாதாந்திர உண்மையான செலவு (எடை மதிப்பீடு) அடிப்படையில் பொருட்களை எழுதுவதற்கு நிறுவனத்தின் கணக்கியல் கொள்கை வழங்கினால், சரிசெய்தல் செய்யப்படுகிறது ( அறிக்கை காலம்).

அத்தகைய கணக்கியல் கொள்கையுடன், "பொருட்களின் சராசரி மதிப்பீட்டைப் பயன்படுத்துவதற்கான விருப்பம்" என்ற காலநிலை மாறிலியானது "மாத நிறைவு" ஆவணத்தின் தேதியில் "எடை மதிப்பீடு (சராசரி மாதச் செலவின் அடிப்படையில்)" மதிப்பைக் கொண்டிருக்க வேண்டும்.

மாதத்தில், பொருட்களின் விலையை எழுதும் போது செலவின ஆவணங்களில் ஒரு நெகிழ் மதிப்பீடு பயன்படுத்தப்படுகிறது. இந்த வழக்கில், பொருள் சொத்துக்களின் சராசரி விலை அவற்றின் வெளியீட்டின் போது தீர்மானிக்கப்படுகிறது (அதாவது, நுகர்வு ஆவணத்தின் நேரத்தில்). மாதத்தின் போது, தொடர்புடைய பொருட்களுக்கான சராசரி நிலுவைச் செலவில் இருந்து வேறுபட்ட விலையில் பொருட்கள் வாங்கப்பட்டிருந்தால், ரைட்-ஆஃப் செய்வதற்கான ரோலிங் மதிப்பீடு எடையுள்ளதை விட சற்று வித்தியாசமான முடிவுகளை அளிக்கிறது*.

குறிப்பு:

* டிசம்பர் 28, 2001 எண் 119n தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் ஆணையால் அங்கீகரிக்கப்பட்ட சரக்குகளின் கணக்கியலுக்கான வழிமுறை வழிகாட்டுதல்களால் "வெயிட்டட் மதிப்பீடு" மற்றும் "ரோலிங் மதிப்பீடு" ஆகியவை நடைமுறைக்கு அறிமுகப்படுத்தப்பட்டன.

உதாரணம்.

மே 1, 2002 நிலவரப்படி, நாஷா ஸ்ட்ரோயிகா எல்எல்சியின் கிடங்கில் 2,400 ரூபிள் மதிப்புள்ள 100 கிலோ நகங்கள் இருந்தன என்று சொல்லலாம்.

மே 4, 2003 அன்று, 10 கிலோ ஆணிகள் வழங்கப்பட்டன. அவற்றின் விலை 240 ரூபிள். (2400:100x10). இந்த செயல்பாட்டிற்குப் பிறகு கிடங்கில் உள்ள இருப்பு 2,160 ரூபிள் அளவு 90 கிலோ ஆகும்.

மே 13, 2003 அன்று, 20 கிலோ நகங்கள் கிடங்கில் 30 ரூபிள் விலையில் வரவு வைக்கப்பட்டன. 1 கிலோவிற்கு, 600 ரூபிள் அளவு. மே 20, 2003 அன்று, உருட்டல் மதிப்பீட்டின் அடிப்படையில் 10 கிலோ நகங்கள் வழங்கப்பட்டன: (90+20)x10=250.91 ரூபிள்.

இவ்வாறு, மொத்தம் 20 கிலோ நகங்கள் 490.91 ரூபிள் தொகையில் எழுதப்பட்டன. (240+250.91).

எடையுள்ள மதிப்பீட்டின் மூலம், எழுதப்பட்ட நகங்களின் விலை (2,400+600): (100+20)x20=500 ரூபிள் ஆகும்.

வித்தியாசம் சிறியது (500-240-250.91=9.09), ஆனால் அது உள்ளது. வாங்கிய தொகுதி கிடங்கிற்கு வந்த பிறகு முதல் 10 கிலோ நகங்களின் வெளியீடு ஏற்பட்டால், வித்தியாசம் பூஜ்ஜியமாக இருக்கும்.

"பொருட்களை எழுதுவதற்கான சராசரி செலவை சரிசெய்தல்" என்ற செயல்முறையானது கணக்கியலில் கூடுதல் உள்ளீடுகளை உருவாக்குகிறது, அதாவது எடையிடப்பட்ட சராசரி செலவு முறையைப் பயன்படுத்தி எழுதுதல் இறுதியில் (மாதம் முழுவதும்) செய்யப்பட்டது.

குறிப்பிட்ட அல்காரிதம் பின்வருமாறு:

1. ஒவ்வொரு பொருளின் சராசரி மாதாந்திர செலவு கணக்கு 10 இன் ஒவ்வொரு துணைக் கணக்கிற்கும் கணக்கிடப்படுகிறது (துணை கணக்கு 10.7 "செயலாக்கத்திற்கு மாற்றப்பட்ட பொருட்கள்" மற்றும் துணை கணக்கு 10.11 "சிறப்பு உபகரணங்கள் மற்றும் பயன்பாட்டில் உள்ள சிறப்பு ஆடைகள்" தவிர);

2. கேள்விக்குரிய பொருள் எழுதப்பட்ட கணக்குகள் ஒவ்வொன்றிற்கும் (மற்றும் அவற்றுக்கான பகுப்பாய்வுக் கணக்கியலின் பொருள்கள், அதாவது துணைப்பகுதி) சரிசெய்தல் தொகை கணக்கிடப்படுகிறது: சராசரி மாதத்தைப் பயன்படுத்தி எழுதப்பட வேண்டியவற்றுக்கு இடையேயான வேறுபாடு செலவு முறை (இந்த கணக்குகளின் கடிதத்தின் கட்டமைப்பிற்குள் எழுதப்பட்ட தொகையின் மூலம் பொருளின் சராசரி மாத விலையின் தயாரிப்பு) மற்றும் உண்மையில் எழுதப்பட்ட தொகை;

3. சரிசெய்தல் தொகைக்கு ஒரு நுழைவு செய்யப்படுகிறது.

உதாரணம் (தொடரும்).

மேலே கணக்கிடப்பட்டபடி, எங்கள் விஷயத்தில் சரிசெய்தல் 9.09 ரூபிள் இருக்கும். மாதத்தின் போது இரண்டு பொருள் எழுதுதல் நிகழ்வுகளும் ஒரே கணக்கியல் பொருளுக்கான கணக்கு 20 "முக்கிய உற்பத்தி" பற்று (உதாரணமாக, வேலி கட்டுதல்) மற்றும் கணக்கு 10.1 "மூலப்பொருட்கள் மற்றும் பொருட்கள்" ஆகியவற்றின் பற்று ஆகியவற்றில் பிரதிபலித்தால், சரி செய்யும் போது பின்வரும் உள்ளீடு செய்யப்படும்:

டெபிட் 20 கிரெடிட் 10.1 - 9.09 ரப்.

முதல் எழுதுதல் கணக்கு 20, மற்றும் இரண்டாவது கணக்கு 26 "பொது வணிக செலவுகள்" (உதாரணமாக, அலுவலக வளாகங்களை பழுதுபார்ப்பதற்காக) செய்யப்பட்டால், சரிசெய்தல் பின்வருமாறு செய்யப்படும்.

மாதத்திற்கு 1 கிலோ நகங்களின் சராசரி செலவு 25 ரூபிள் ஆகும்.

கணக்கு 10.11 "சிறப்பு உபகரணங்கள் மற்றும் சிறப்பு ஆடைகள் செயல்பாட்டில்" சிறப்பு பகுப்பாய்வு (துணை கணக்கு "பயன்பாட்டின் நோக்கம்", அத்துடன் "பணியாளர்கள்" அல்லது "பிரிவுகள்") மற்றும் சிறப்பு கணக்கியல் வழிகாட்டுதல்களில் விவரிக்கப்பட்டுள்ள பரிவர்த்தனைகளை பிரதிபலிக்கும் ஒரு சிறப்பு செயல்முறை உள்ளது. கருவிகள் மற்றும் சிறப்பு சாதனங்கள் , சிறப்பு உபகரணங்கள் மற்றும் சிறப்பு ஆடை, டிசம்பர் 26, 2002 எண் 135n தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் உத்தரவின் மூலம் அங்கீகரிக்கப்பட்டது. எனவே, இந்த துணைக் கணக்குகளுக்கு, பொருட்களின் விலையை சரிசெய்வதற்கான வழிமுறை ஒரு சிறப்பு வழியில் செய்யப்படுகிறது:

- கணக்கியல் பொருள்களுக்கு மட்டுமே சரிசெய்தல் செய்யப்படுகிறது, அதன் செலவு செயல்பாட்டிற்கு மாற்றப்பட்டவுடன் முற்றிலும் எழுதப்பட்டது (பிற பொருள்களுக்கு, ஒரு சிறப்பு சரிசெய்தல் தேவையில்லை, ஏனெனில் இந்த பொருட்களின் மதிப்பை படிப்படியாக எழுதுவது மாதத்திலிருந்து மட்டுமே தொடங்குகிறது. செயல்பாட்டிற்கு மாற்றப்பட்ட மாதத்தைத் தொடர்ந்து, அனைத்து மாற்றங்களையும் கணக்கில் எடுத்துக்கொண்டு சொத்துக்களின் மதிப்பு ஏற்கனவே பிரதிபலிக்கும்);

- செயல்படுத்தும் போது, கூடுதல் பகுப்பாய்வுகள் கணக்கில் எடுத்துக்கொள்ளப்படுகின்றன (அதாவது, பயன்பாட்டின் ஒவ்வொரு நோக்கத்திற்கும், தனித்தனியாக).

பொருட்களின் விலையில் நிரந்தர வேறுபாடுகளை எழுதுதல்

ஒரு நிறுவனம் PBU 18/02 “வருமான வரி கணக்கீடுகளுக்கான கணக்கியல்” விதிகளைப் பயன்படுத்தினால் (நிலையான “PBU 18/02 பயன்படுத்தப்படுகிறது” என்பது “ஆம்” என அமைக்கப்பட்டுள்ளது), பின்னர் இந்த நடைமுறையைச் செய்யும்போது, பொருட்கள் தொடர்பான நிரந்தர வேறுபாடுகள் மற்றும் கணக்குகள் க்கான கணக்கீடு மற்றும் துணை ஆஃப்-பேலன்ஸ் ஷீட் கணக்கு NPR "நிரந்தர வேறுபாடுகள்" (துணை கணக்கு NPR.10).

பொருட்களின் விலையை சரிசெய்யும் போது, நிரந்தர வேறுபாடுகள் கணக்கிடப்பட்டு கணக்கு 10.11 "சிறப்பு சாதனங்கள் மற்றும் சிறப்பு ஆடைகள் செயல்பாட்டில் உள்ளது" (வேறுபாடுகள் துணைக் கணக்கு NPR.10.2 இன் கிரெடிட்டில் இருந்து எழுதப்படும்) மற்றும் மீதமுள்ளவற்றுக்கு தனித்தனியாக கணக்கிடப்பட்டு எழுதப்படும். கணக்கு 10 இன் துணைக் கணக்குகள் (கிரெடிட் துணைக் கணக்கிலிருந்து NPR.10.1).

குறிப்பிட்ட நோக்கங்களுக்காகப் பயன்படுத்தப்படும் பொருட்களின் விலையின் விகிதத்தில் நிரந்தர வேறுபாடுகள் எழுதப்படுகின்றன. கணக்கீடு பின்வரும் வரிசையில் செய்யப்படுகிறது:

1. மாதத்தின் தொடக்கத்தில் உள்ள பொருளின் இருப்பு, மாதத்தின் போது மூலதனமாக்கப்பட்ட அளவுடன் சேர்க்கப்படும் (இந்த விஷயத்தில், சப்ளையர்களுக்கான வருமானம் மற்றும் உள் இயக்கங்கள் மூலதனமாக்கப்பட்ட பொருட்களின் மொத்த அளவிலிருந்து கழிக்கப்படும்).

2. NPR கணக்கில் பிரதிபலிக்கும் நிரந்தர வேறுபாடுகளின் கூட்டுத்தொகையை மொத்த பொருளின் அளவு (முந்தைய பத்தியில் பெறப்பட்டது) மூலம் வகுப்பதன் மூலம், ஒரு யூனிட் பொருளுக்கு நிரந்தர வேறுபாடுகளின் சராசரி தொகை பெறப்படுகிறது.

3. NPR கணக்கின் தொடர்புடைய துணைக் கணக்கில் எழுதப்பட்ட நிரந்தர வேறுபாடுகளின் அளவு, குறிப்பிட்ட நோக்கங்களுக்காக செலவழிக்கப்பட்ட பொருளின் அளவின் மூலம் ஒரு யூனிட் பொருளுக்கு நிரந்தர வேறுபாடுகளின் அளவின் விளைபொருளாக தீர்மானிக்கப்படுகிறது.

நிரந்தர வேறுபாடுகள் பின்வருமாறு எழுதப்படுகின்றன.

பொருட்களின் விலை வசூலிக்கப்படும் கணக்கு |

NPR கணக்கின் துணைக் கணக்கு, நிரந்தர வேறுபாடுகள் நீக்கப்படும் |

| 10.11 “சிறப்பு உபகரணங்கள் மற்றும் சிறப்பு ஆடைகள் செயல்பாட்டில் உள்ளன” (எந்த துணை கணக்கு) | NPR.10.2 |

| கணக்கு 10 "பொருட்கள்" துணைக் கணக்குகள், துணைக் கணக்கு 10.11 தவிர | NPR.10.1 |

| 20 "முக்கிய உற்பத்தி", "சேவை (UTII)" வகை கொண்ட பொருளின் வகை | குறிப்பிடப்படவில்லை, ஏனெனில் வேறுபாடுகள் மேலும் கணக்கியல் இல்லாமல் எழுதுவதற்கு உட்பட்டவை |

| 44.1.2 "யுடிஐஐக்கு உட்பட்ட வர்த்தக நடவடிக்கைகளில் ஈடுபட்டுள்ள நிறுவனங்களில் விநியோக செலவுகள்" | குறிப்பிடப்படவில்லை, ஏனெனில் வேறுபாடுகள் மேலும் இல்லாமல் எழுதுவதற்கு உட்பட்டவை |

| UTII (90.2.1, 90.7.1, 90.8.1), கணக்கு 90.2.1, 90.7.1, 90.8.1 ஆகியவற்றுடன் தொடர்புடைய கணக்கு 90 "விற்பனை"யின் துணைக் கணக்குகள், 91.2 "இதர செலவுகள்" மற்றும் 99 "லாபங்கள் மற்றும் இழப்புகள்" | NPR.99 |

| பிற கணக்குகள் (23, 25, 29, 41, முதலியன) | NPR கணக்கின் துணைக் கணக்கின் குறியீடு, பொருட்களின் விலை கூறப்பட்ட கணக்கின் குறியீட்டுடன் ஒத்துப்போகிறது. |

முடிவில், நிரந்தர வேறுபாடுகளை எழுதும் விவரிக்கப்பட்ட செயல்பாடு தொடர்பாக, PBU 18/02 இன் விதிமுறைகளைப் பயன்படுத்தும் மற்றும் பொருட்களின் விலையில் நிரந்தர வேறுபாடுகளைக் கொண்ட நிறுவனங்கள் “கணக்கீடு (சரிசெய்தல்) நடைமுறையை மேற்கொள்ள வேண்டும் என்பதை நாங்கள் கவனிக்கிறோம். பொருட்களின் உண்மையான விலை" கணக்கியலில் பொருட்களின் விலையின் உண்மையான சரிசெய்தல் தேவையில்லை என்றாலும் (பொருட்களின் சராசரி விலையின் எடை மதிப்பீடு பயன்படுத்தப்படுகிறது).

2017-04-25T12:44:19+00:00இது என்ன வகையான விலங்கு? பெயரிடல் சரிசெய்தல்"? நான் அடிக்கடி இந்த கேள்வியை புதிய கணக்காளர்களால் கேட்கிறேன், ஏனென்றால் இந்த சரிசெய்தல் எங்கிருந்து வருகிறது, எப்படி கணக்கிடப்படுகிறது மற்றும் அது அவசியமா என்பது அவர்களுக்கு புரியவில்லை.

1C: கணக்கியல் 8.3, பதிப்பு 3.0 இன் உதாரணத்தைப் பயன்படுத்தி இதை ஒருமுறை கண்டுபிடிப்போம்.

முதலாவதாக, சரிசெய்தல் எப்போது நிகழ்கிறது மாத நிறைவு.

இரண்டாவதாக, சரக்குகளை எழுதும் நிறுவனங்களுக்கு இது பெரும்பாலும் நிகழ்கிறது சராசரி செலவில்().

மற்றும் இங்கே ஏன்.

கணக்கியல் விதிமுறைகளின் ஒப்புதலில் PBU 5/01 இன் 18 வது பத்தியை கவனமாகப் படித்தால், பின்வருவனவற்றைக் காண்போம்:

சராசரி விலையில் சரக்குகளின் மதிப்பீடு ஒவ்வொரு சரக்குக் குழுவிற்கும் சரக்குகளின் குழுவின் மொத்த செலவை அவற்றின் அளவு மூலம் பிரிப்பதன் மூலம் மேற்கொள்ளப்படுகிறது, முறையே செலவு மற்றும் மாத தொடக்கத்தில் பெறப்பட்ட இருப்பு அளவு மற்றும் பெறப்பட்ட சரக்கு ஆகியவை அடங்கும். கொடுக்கப்பட்ட மாதம்.

சூத்திரத்தின் வடிவத்தில் அதே விஷயம்:

சராசரி செலவுசரக்கு குழுக்கள் = ( ஆரம்பத்தில் செலவுமாதங்கள் + பெறப்பட்ட செலவுஒரு மாதத்திற்குள்) / ( தொடக்கத்தில் அளவுமாதங்கள் + பெறப்பட்ட அளவுஒரு மாதத்திற்குள்)அதாவது சராசரி செலவு கணக்கிடப்பட வேண்டும் பொதுவாக மாதத்திற்கு .

ஒரு உதாரணத்தைப் பார்ப்போம்:

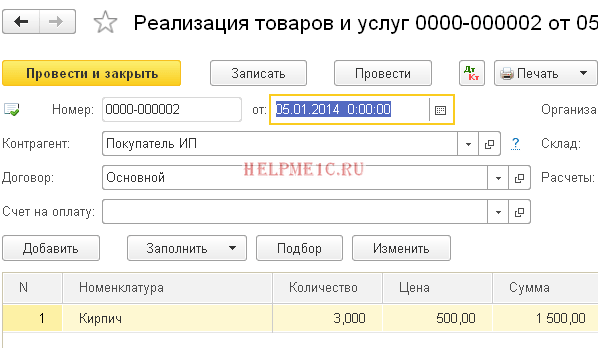

- 01.01.2014 நாங்கள் 250 ரூபிள் 4 செங்கற்கள் வாங்கினோம்.

- 05.01.2014 அவர்கள் 3 செங்கற்களை 500 ரூபிள்களுக்கு விற்றனர்.

- 10.01.2014 நாங்கள் 200 ரூபிள்களுக்கு 2 செங்கற்களை வாங்கினோம்.

கணக்கிடுவோம் சராசரி செலவுஜனவரிக்கான செங்கற்கள்:

- ஆரம்பத்தில் செலவுமாதம் = 0 ரூபிள்.

- பெறப்பட்ட செலவுஒரு மாதத்திற்குள் = 4 * 250 + 2 * 200 = 1400 ரூபிள்.

- தொடக்கத்தில் அளவுமாதங்கள் = 0 துண்டுகள்.

- பெறப்பட்ட அளவுஒரு மாதத்திற்குள் = 4 + 2 = 6 துண்டுகள்.

சூத்திரத்தின்படி மொத்தம்:

ஜனவரி மாதத்திற்கான சராசரி செலவு= 1400 / 6 = 233.333 ரூபிள்.

ஆனால் 01/05/2014 நிலவரப்படி, நாங்கள் 3 செங்கற்களை விற்கும்போது, அந்த மாதத்தின் அடுத்தடுத்த ரசீதுகள் பற்றி எங்களுக்கு இன்னும் தெரியவில்லை, எனவே அடுத்தடுத்த ரசீதுகளை கணக்கில் எடுத்துக் கொள்ளாமல் செலவை எழுதி விடுகிறோம்.:

01/05 இன் சராசரி செலவு= 4 * 250 / 4 = 250 ரூபிள்.

எனவே, 01/05 அன்று நாங்கள் எங்கள் செங்கல்லை எழுதுவோம் 250 ஒரு துண்டுக்கு ரூபிள், ஆனால் மாத இறுதியில் அதை எழுத வேண்டும் என்று மாறிவிடும் 233.333 ரூபிள் (மலிவான செங்கல் ஜனவரி 10 அன்று வந்தது).

எனவே ஒரு துண்டுக்கு (250 - 233.333) = 16.666 ரூபிள் வித்தியாசம் இருந்தது, இது மாத இறுதியில் சரிசெய்யப்பட வேண்டும்.

விற்கப்படும் 3 செங்கற்களுக்கான சரிசெய்தல் தொகை 3 * 16.666 = ஆக இருக்கும் 50 ரூபிள்.

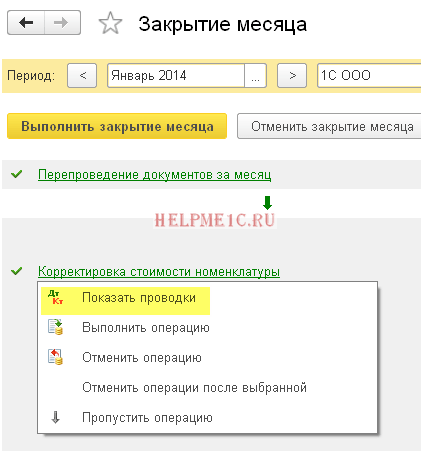

இந்த உதாரணத்தை 1C: கணக்கியல் 8.3 நிரலில் (பதிப்பு 3.0) பார்க்கலாம்.

நாங்கள் 01/05/2014 தேதியிட்டதை எழுதுகிறோம்

நாங்கள் 01/10/2014 முதல் ரசீதுகளைச் செய்கிறோம்

இறுதியாக, நாங்கள் ஜனவரி மாதத்தை மூடுகிறோம்

"பொருட்களின் விலை சரிசெய்தல்" உருப்படியில் இடது கிளிக் செய்து, "பரிவர்த்தனைகளைக் காட்டு" கட்டளையைத் தேர்ந்தெடுக்கவும்:

50 ரூபிள் எங்கள் சரிசெய்தல் இங்கே.

நாங்கள் பெரியவர்கள், அவ்வளவுதான்

புதிய பாடங்களுக்கு...

FIFO உடன் சரிசெய்தல் சாத்தியமா?

ஆம், அது சாத்தியம். அது எப்போது எழலாம் என்பதை இப்போது நான் ஒரு உதாரணத்துடன் காட்டுகிறேன்.

எனவே, நாங்கள் FIFO இல் இருக்கிறோம் (முதலில் முதலில்), அதாவது பொருட்கள் கிடங்கிற்கு வரும் வரிசையில் எழுதப்படுகின்றன.

ஒரு உதாரணத்தைப் பார்ப்போம்:

- 01.01.2014 நாங்கள் 1 செங்கல் 100 ரூபிள் வாங்கினோம்.

- 03.01.2014 நாங்கள் 1 செங்கல் 150 ரூபிள் வாங்கினோம்.

- 06.01.2014 1 செங்கல் விற்கப்பட்டது. அதே நேரத்தில், 100 ரூபிள் செலவு எழுதப்பட்டது (எல்லாவற்றிற்கும் மேலாக, நாங்கள் FIFO இல் இருக்கிறோம்).

- 10.01.2014 01/01/2014 தேதியிட்ட செங்கற்களின் ரசீதுக்கு 20 ரூபிள் வடிவில் கூடுதல் செலவுகள் பெறப்பட்டன. "கூடுதல் செலவினங்களின் ரசீது" என்ற ஆவணத்துடன் 1C இல் பதிவு செய்தோம்.

- 31.01.2014 நாங்கள் மாதத்தை மூடிவிட்டோம், அது 01/06/2014 அன்று எழுதுவதை 20 ரூபிள் மூலம் சரிசெய்தது, ஏனெனில் உண்மையில் 01/01/2014 அன்று பெறப்பட்ட செங்கற்களின் விலை 100 ரூபிள் அல்ல, அந்த நேரத்தில் நாங்கள் நினைத்தபடி எழுதுதல், ஆனால் 120 ரூபிள் (+20 ரூபிள் கூடுதல் செலவுகள் என்று நாங்கள் 10 ஐ உள்ளிட்டோம்).

உண்மையுள்ள, விளாடிமிர் மில்கின்(ஆசிரியர்

மாத இறுதியில், அறிக்கையிடல் காலம் முடிவடைகிறது, அதாவது கணக்காளர் இடைக்கால முடிவுகளைச் சுருக்கி, வேலையின் முடிவுகளை மதிப்பீடு செய்து அவற்றை பகுப்பாய்வு செய்ய வேண்டும். இதை செய்ய, மாதத்தை மூடுவது அவசியம், அதாவது, இருப்புநிலை கணக்குகளில் குறிகாட்டிகளை சரிசெய்தல், தேவையான கணக்கியல் நம்பகத்தன்மையை அடைதல். மாதத்தை மூடும் போது முக்கியமான செயல்பாடுகளில் ஒன்று பொருளின் விலையை சரிசெய்வது. இந்த செயல்பாட்டின் முக்கிய அம்சங்களைக் கருத்தில் கொள்வோம், அவற்றை எடுத்துக்காட்டுகளுடன் விளக்குவோம்.

மாத இறுதியில் தள்ளுபடி மதிப்பை சரிசெய்தல்

ஒரு பொருளின் விலையை சரிசெய்தல் (சமநிலைப்படுத்துதல்) என்பது பொருள் கணக்குகளில் உள்ள நிலுவையின் நம்பகமான அளவை தீர்மானிக்க மேற்கொள்ளப்படும் ஒரு ஒழுங்குமுறை செயல்முறையாகும். இது மாதத்தின் போது விற்கப்படும் சரக்குகளின் விலையை நகரும் சராசரி விலையில் (அதாவது வெளியீட்டின் போது தீர்மானிக்கப்பட்டது) எடையுள்ள சராசரிக்கு சமப்படுத்துவதை சாத்தியமாக்குகிறது, அதாவது. அனைத்து செலவு குறிகாட்டிகளும் அறியப்பட்ட காலத்தின் முடிவில் கணக்கிடப்படுகிறது.

ஒரே மாதிரியான பொருட்களுக்கான கொள்முதல் விலைகளின் ஈர்க்கக்கூடிய பரவல் காரணமாக இந்த செயல்பாட்டின் தேவை எழுகிறது. PBU 5/01 "சரக்குகளுக்கான கணக்கியல்" இன் 16 வது பிரிவின் படி, ஒரு நிறுவனத்தின் கணக்கியலில் உள்ள சரக்கு மற்றும் பொருட்களின் விலையை செலவில் தள்ளுபடி செய்யலாம்:

- அலகுகள்;

- சராசரி;

- சரக்குகளை கையகப்படுத்தும் நேரத்தில் முதலில் (FIFO முறை).

குறைந்தபட்ச அளவிலான பொருட்களைக் கொண்ட சிறிய நிறுவனங்களில் மட்டுமே ஏற்றுக்கொள்ளக்கூடிய செலவுகளை எழுதுவதற்கான முதல் முறை, விலை சமன்பாட்டிற்கு உட்பட்டது அல்ல.

சராசரி விலையில் சரக்கு பொருட்களின் மதிப்பீடு சரக்கு குழுக்களால் மொத்த செலவை அலகுகளின் எண்ணிக்கையால் வகுப்பதன் மூலம் மேற்கொள்ளப்படுகிறது, இதில் செலவு மற்றும் மாதத்தின் தொடக்கத்தில் உள்ள பொருட்களின் எண்ணிக்கை மற்றும் மாதத்திற்கான பெறப்பட்ட சரக்குகள் (]] > PBU 5/01 இன் பிரிவு 18 ]]>). அந்த. தயாரிப்பு குழுக்களின் விலை சூத்திரத்தைப் பயன்படுத்தி மாதம் முழுவதும் கணக்கிடப்பட வேண்டும்:

CVD = (C nm + C pm) / (K nm + K pm),

இதில் C nm மற்றும் K nm ஆகியவை மாதத்தின் தொடக்கத்தில் உள்ள சரக்கு பொருட்களின் விலை மற்றும் அளவு, மற்றும் C pm மற்றும் K pm ஆகியவை மாதத்தில் பெறப்பட்ட சரக்கு பொருட்களின் விலை மற்றும் அளவு ஆகும்.

ஒரு விதியாக, சரக்கு பொருட்களின் விற்பனை ஒரு மாதத்திற்குள் மேற்கொள்ளப்படுகிறது மற்றும் சரக்கு பொருட்களின் விலை நகரும் சராசரி விலையில் எழுதப்படுகிறது, ஏனெனில் எடையுள்ள சராசரியை தீர்மானிக்க நிறுவனத்திற்கு வாய்ப்பு இல்லை (அதை அறியாமல் கணக்கிட முடியாது. சரக்கு பொருட்களின் அடுத்தடுத்த ரசீதுகளில் அளவு மற்றும் விலை).

சூழ்நிலைகளில் மாதத்தை மூடும்போது ஒரு பொருளின் விலை எவ்வாறு சரிசெய்யப்படுகிறது என்பதைக் கண்டுபிடிப்போம் , சரக்கு பொருட்களின் விலை நகரும் சராசரி விலை மற்றும் FIFO முறையைப் பயன்படுத்தி எழுதப்படும் போது.

எடுத்துக்காட்டு 1: சராசரி விலையின் அடிப்படையில் தள்ளுபடி மதிப்பை சரிசெய்தல்

05/01/18 நிலவரப்படி ஒரு பொருளின் பொருட்கள் மற்றும் பொருட்களின் இருப்பு 200 ரூபிள்களுக்கு 20 கிலோ ஆகும். 4000 ரூபிள் தொகைக்கு. மே மாதம் வாங்கப்பட்டது:

05/04/18 - 220 ரூபிள் 100 கிலோ. 22,000 ரூபிள் அளவு;

05/08/18 - 200 ரூபிள் 30 கிலோ. 6000 ரூபிள்;

05/15/18 - 250 ரூபிள் 50 கிலோ. 12500 ரூபிள்.

விற்கப்பட்ட சரக்கு பொருட்களின் விலை விற்பனை தேதியில் கணக்கிடப்பட்ட விலையில் எழுதப்பட்டது:

|

விற்பனை தேதியில் சராசரி செலவு |

பதிவு நீக்கப்பட்டது |

|||

|

(4000 + 22,000) / (20 + 100) = 216.67 ரூபிள். |

||||

|

(4000 + 22 000 + 6000) / (20 + 100 +30) = 213,33 |

||||

|

(4000 + 22 000 + 6000 + 12 500) / (20 + 100 + 30 + 50) = 222,50 |

||||

செலவு விலை 222.50 ரூபிள். ஒரு எடையுள்ள சராசரி, இது முந்தைய விற்பனையின் விலையை சமன் செய்யப் பயன்படுகிறது, அதாவது, 150 கிலோ பொருட்களை எழுதுவது 222.50 ரூபிள் விலைக்கு சரிசெய்யப்பட வேண்டும். விற்பனை செலவு 33,375 ரூபிள் இருக்கும். (150 x 222.50), இது 31,491.60 ரூபிள் பதிவு செய்யப்பட்ட தொகையை விட அதிகம். 883.40 ரூபிள். இந்த எண்ணிக்கை சரக்கு பொருட்களை எழுதுவதற்கான செலவில் சரிசெய்தல் ஆகும்.

இடுகைகள்:

|

ஆபரேஷன் |

தொகை |

||

|

04.05.18 - பொருட்கள் மற்றும் பொருட்களின் ரசீது |

|||

|

05/07/18 - விற்பனை செலவை (சிசி) எழுதுதல் |

|||

|

05/08/18 - பொருட்கள் மற்றும் பொருட்களின் ரசீது |

|||

|

05/10/18 - எஸ்எஸ் எழுதுதல் |

|||

|

05.15.18 - பொருட்கள் மற்றும் பொருட்களின் ரசீது |

|||

|

05/16/18 - SS இன் பணிநீக்கம் |

|||

|

05/31/18 - சரிசெய்தல் |

கொடுக்கப்பட்ட எடுத்துக்காட்டில், நடைமுறையில் செலவு மேல்நோக்கி சரிசெய்யப்படுகிறது, நகரும் சராசரி விலை சில நேரங்களில் எடையுள்ள சராசரியை மீறுகிறது. இதுபோன்ற சந்தர்ப்பங்களில், செயல்படுத்தலை கீழ்நோக்கி சரிசெய்வது பொருத்தமானது. இங்கே இடுகைகள் ஒரே மாதிரியாக இருக்கும், ஆனால் தீர்வுத் தொகை எதிர்மறையாக இருக்கும்.

எடுத்துக்காட்டு 2

நிறுவனம் பொருட்களை வாங்கியது (மாத தொடக்கத்தில் இருப்பு இல்லை):

05/04/2018– 20 அலகுகள். 1500 ரூபிள்.

05/07/2018 - 30 அலகுகள். 1000 ரூபிள்.

05/05/2018 அன்று 10 அலகுகள் விற்கப்பட்டது. 1500 ரூபிள். கணக்காளர் குறிப்புகளைச் செய்வார்:

எடுத்துக்காட்டு 3: FIFO முறையைப் பயன்படுத்தி மாதத்தை மூடும் போது ஒரு பொருளின் விலையை சரிசெய்தல்

சரக்கு பொருட்களின் விலை அவற்றின் ரசீது காலவரிசைக்கு ஏற்ப எழுதப்படுகிறது. நிறுவனம் சரக்கு பொருட்களை வாங்கியது:

05/03/18 - 1000 ரூபிள் 10 கிலோ;

05/07/18 - 1400 ரூபிள் 10 கிலோ.

செயல்படுத்தப்பட்டது:

05/08/18 - 1000 ரூபிள் 10 கிலோ.

மாத இறுதியில், கணக்காளர் சராசரி விலையை கணக்கிடுவார்:

(10,000 + 14,000) / (10+10) = 1200 ரூப். மற்றும் சரக்கு பொருட்களை எழுதுவதை சரிசெய்யவும். இடுகைகள்:

|

ஆபரேஷன் |

தொகை |

||

|

பொருட்கள் மற்றும் பொருட்களின் ரசீது: |

|||

|

05/08/18 - SS இன் பணிநீக்கம் |

|||

|

SS சரிசெய்தல் ((1200 – 1000) x 10) |

சரிசெய்தல் செயல்பாட்டின் சாராம்சம் பற்றி நாங்கள் பேசினோம். கணக்கியல் திட்டங்களில், பொருத்தமான அமைப்புகளுடன், செலவு சமநிலை தானாகவே நிகழ்கிறது.