важно! Ако счетоводителят планира да направи корекции за предходния период и данъкът не е подценен, тогава данъчните данни в 1C 8.3 се коригират ръчно.

Нека разгледаме един пример.

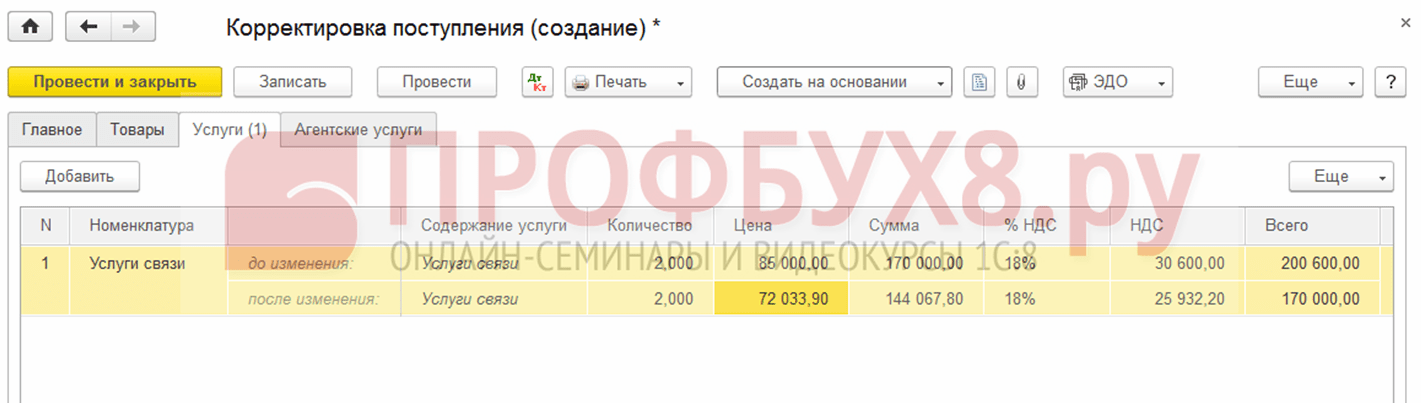

Да кажем, че компанията Confetprom откри техническа грешка през март при предоставяне на комуникационни услуги за декември 2015 г., размерът на разходите беше надвишен с 30 600 рубли.

Издава се с документ Касова бележка (актове, фактури) от раздел Покупки. Веднага беше регистрирана и фактура:

Издадена е и фактура:

и ДДС е приет за приспадане:

За тази разписка е издаден корективен документ.

Важно е да се определи причината за корекцията (тип операция):

- Коригиране на собствена грешка - ако е допусната техническа грешка, но първичните документи са коректни.

- Корекция на първични документи - ако съответствието на стоки/услуги и други неща не съвпада с първичните документи, има техническа грешка в документите на доставчика.

Нека да разгледаме този пример в тези две ситуации.

Собствена грешка

В случая е допусната техническа грешка в сумата от счетоводителя, затова избираме Коригиране на собствена грешка:

При редактиране на документ от предходен период в полето Други приходи и разходи се задават коригиращи записи за операции от минали години. Това е приход/разход с тип позиция Печалба (загуба) от предходни години:

В раздела Услуги въведете нови данни:

При осчетоводяване документът генерира сторнирани записи надолу, ако крайната сума е по-малка от коригираната сума. И допълнителни транзакции за липсващата сума в обратната ситуация:

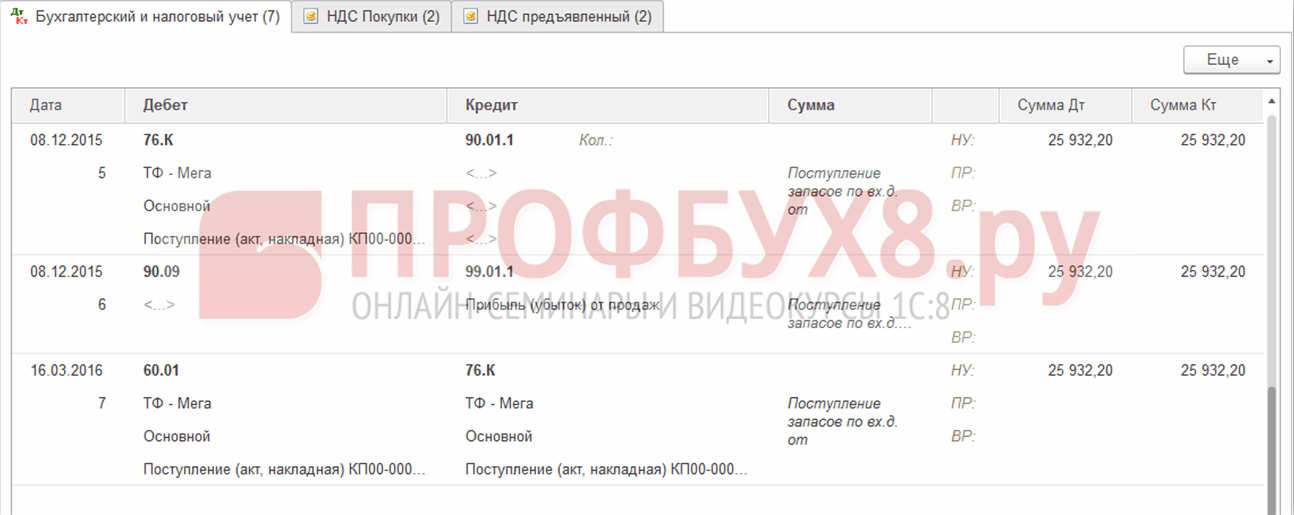

Освен това, когато коригирате предходния период в 1C 8.3, се създават корекционни записи за печалба (загуба):

Книгата за покупки показва коригираната сума на ДДС:

След като коригирате предишния период в 1C 8.3, трябва да го направите за последната година в раздела Операции - Затваряне на месеца през декември.

Как да коригирате грешка, ако сте забравили да въведете фактура, как да вземете предвид „забравените“ неотчетени документи по отношение на данъчното счетоводство при изчисляване на данък върху дохода в 1C 8.3, прочетете в

Техническа грешка в документите на доставчика

Ако е допусната грешка от страна на доставчика, в първичните документи се задава Тип операция на Корекция. Посочваме номера за корекция както на касовата бележка, така и на фактурата:

В раздела Услуги посочете правилните стойности:

Документът прави подобни записи с корекция на собствената си грешка при коригиране на предходния период. Можете също да отпечатате коригираните отпечатани документи.

Товарителница:

фактура:

За да отразите коригираната фактура в книгата за покупки, трябва да създадете документа Генериране на записи в книгата за покупки от раздел Операции, като изберете Редовни ДДС транзакции:

В допълнение към основния лист в книгата за покупки:

Корекцията е отразена и в допълнителен лист:

Корекция на продажбите от предходния период

Нека разгледаме един пример.

Да кажем, че компанията Confetprom откри техническа грешка през март при продажбата на комуникационни услуги за декември 2015 г., размерът на приходите беше подценен с 20 000 рубли.

Издадена е с документ Продажби (актове, фактури) от раздел Продажби. Веднага беше регистрирана и фактура:

За това внедряване е издаден коригиращ документ Корекция на изпълнението. Избира се тип операция при техническа грешка Корекция в първични документи. В раздела Услуги трябва да направите коригиращи промени:

Необходимо е и издаване на коригирана фактура:

Коригиращите записи се отразяват в движенията:

Коригираното изпълнение се отразява на допълнителен лист от Книгата за продажби. За да го създадете, трябва да отидете на страницата Sales – Sales Book:

Как да коригирате грешка в документите за получаване или изпращане, която засяга първичните документи, както и специалните данъчни счетоводни регистри, се обсъжда по-долу.

Анулиране на погрешно въведен документ

Има ситуации, когато документ е въведен по погрешка, например създаден.

Например, компанията Confetprom през март откри несъществуващ документ за получаване на комуникационни услуги за декември 2015 г.

Извършва се чрез ръчна операция Сторниране на операция в Операции, въведени ръчно от раздел Операции.

В полето Сторниране на документ изберете грешно въведения документ. Този документ за сторниране сторнира всички транзакции, както и таксите за ДДС:

За да въведете сторнирана транзакция в Книгата на покупките, трябва да създадете ДДС отразяване за приспадане от страницата Транзакции:

- Необходимо е да поставите отметки във всички квадратчета в документа;

- Не забравяйте да посочите датата на запис на допълнителния лист:

В раздела Продукти и услуги:

- Попълнете данните от платежния документ и задайте отрицателна сума;

- Уверете се, че полето Събитие е зададено на ДДС, подаден за приспадане:

Можете да проверите дали анулирането на сгрешен документ е правилно отразено в Покупната книга - раздел Покупки:

Как да се отрази изпълнението на предходния период

Нека разгледаме един пример.

Да кажем, че през март компанията Confetprom откри нерегистрирани продажби на комуникационни услуги за декември 2015 г.

За да отразим забравения документ за изпълнение в 1C 8.3, ние създаваме изпълнението (актове, фактури) на датата, на която е открита грешката. В нашия случай март, а не декември:

В документа за фактура посочваме датата на корекция (март) и същата дата е посочена в Издадено (прехвърлено на контрагента):

За да отразите ДДС в предходния период, трябва да поставите отметка в полето Ръчна корекция и да го коригирате в регистъра на ДДС за продажби:

- Записване на допълнителен лист – настройка Да;

- Коригиран период – задайте датата на оригиналния документ. В нашия случай декември:

Типична ситуация)) Открихте грешка в изпълнението за последното тримесечие. Ръцете сами се протягат, за да отворят документа в 1C, да променят номерата на правилните и да прокарат документа върху нов. НО ВИЕ НЕ МОЖЕТЕ ДА НАПРАВИТЕ ТОВА!По-късно няма да се окажете със счетоводни грешки!

В такива случаи използвайте документите Корекция на продажбите или Корекция на приходите.Прочетете, за да разберете как да ги попълните.

Например, закупили сте 15 единици стоки от доставчик на цена от 150 рубли/бр. и сте платили поръчката. След известно време се оказа, че всъщност сте получили 1 брой по-малко от продукта и цената трябваше да е различна - 170 рубли / брой.

Нека да разгледаме решението на проблема с пример 1C: Счетоводство на предприятието 3.0.

За да коригираме ситуацията, използваме документа Корекция на разписка.

За да създадете, изберете раздел Покупки – корекция на разписката

Можете също така да създадете корекция директно от разписката за стоки и услуги, която трябва да бъде коригирана. Щракнете върху Създаване въз основа на – Корекция на внедряване.

Регулирането може да бъде от 3 вида:

в първични документи

коригиране на собствените грешки

по споразумение на страните

Разликите са, че в първите 2 случая коригираме грешките си в първичните документи. Можете да редактирате всички колони на табличния раздел.

Корекция по споразумение на страните се извършва, когато страните решат да променят условията на доставка. Колоната с ДДС ставката не може да се редактира. Можете обаче да поставите отметка в квадратчето Възстановяване на ДДС в книгата за продажби и да създадете коригирана фактура.

Да направим корекции на типа операция Корекция в първични документи. 1C също ви позволява да изберете къде ще бъде отразена корекцията: във всички раздели на счетоводството, в счетоводството по ДДС или само в първичния документ.

Направете необходимите промени в раздела Стоки

Ние изпълняваме документа. Готов)

По същия начин можете да създадете корекция Продажба на стоки и услуги

За всеки практикуващ счетоводител е ясно, че колкото по-точна е първичната информация, предназначена за счетоводство в програмата 1C, толкова по-верни ще бъдат съставени въз основа на нея взаимните разплащания с контрагенти и аналитични отчети във всички възможни аспекти. По различни причини обаче първичните счетоводни документи за получаване на стоки често се подменят и счетоводните данни трябва да бъдат съответно коригирани. Нека да разгледаме как се извършва корекцията на приходите в 1C, използвайки примера на програмата 1C: Accounting 8.

Всеки прави грешки

Грешки в първичната документация за получаване могат да възникнат по напълно различни причини:

- Човешкият фактор - невнимание, натоварване, едновременно изпълнение на няколко задачи водят до неизбежна реалност: стоките са изпратени от доставчика с неправилно изпълнени документи и съответно получаването в програмата 1C също е изпълнено неправилно;

- Промяната в данните на купувача може да съвпадне с периода на регистрация на ваканционната документация, в резултат на което първичните документи за доставка изглеждат правилно съставени, но със старите данни, което отново изисква пререгистрация и корекции.

Ако е трудно да се направи нещо относно наличието на отрицателен човешки фактор в работата, тогава вече е лесно да проверите уместността на детайлите на вашия контрагент: Федералната данъчна служба на Русия разработи онлайн услуга, която ви позволява да проверете TIN и KPP на всяко юридическо лице. В 1С: Счетоводство, изд. 3.0 тази услуга е свързана и потребителят има достъп до нея при въвеждане на данни за нов контрагент или при промяна на данните на съществуващ. Такива прости предпазни мерки ще ви позволят да се застраховате срещу появата на досадни неточности и поправки в счетоводните дневници на фактурите, в самите документи, в книгите за покупки и продажби.

Открита е грешка - какво да правя?

Обикновено грешна информация се въвежда едновременно в товарителницата или разписката за услугата и във фактурата. Практиката обаче не изключва ситуации, които допускат възможност за неточност само в една от тях.

И така, несъответствието между документите и реалното състояние на нещата по някакъв начин беше разкрито от една от страните по сделката: продавачът или купувачът. Ситуацията се коригира, както следва:

- Контрагентът, който е продавач, предоставя коригирани копия на документите за получаване;

- Контрагентът, който е купувач, ги приема и регистрира;

- Ако тази неточност засяга пряко информацията, поддържана в софтуерното приложение, тази грешка се елиминира чрез коригиране на идентификационните данни.

Корекцията на първичната документация се регулира от част 7 на чл. 9 от Закон № 402-FZ и включва извършване на корекции в детайлите на документа за получаване без съгласието на страните, само след уведомяване на втората страна по споразумението:

- Цената на която и да е от документните позиции;

- Количества по някоя от позициите;

- суми.

При работа с ДДС и допускане на грешка във фактурата контрагентът, който продава продукта или услугата, трябва да изготви правилна фактура, включително номера и датата на корекцията, действията за корекция се регламентират от съответните разпоредби.

- Промяна на оригиналния счетоводен документ (с изключение на електронни версии, чиито технически характеристики изключват тази възможност);

- Изготвяне на ново, коригиращо копие.

Промяна на условията на сделката

Икономическата дейност в различни сфери има отличителна черта на постоянно движение в зависимост от икономически, финансови и други причини. В резултат на това условията на вече завършени транзакции (получаване или продажба) често се преразглеждат:

- Цена за единица изпратени продукти или предоставени услуги (в случай на отстъпки, промени в обменния курс, когато тази позиция е посочена в договора и др.);

- Количество: в действителност се изпраща различен обем инвентарни позиции, различен от първоначално посочения;

- Цена и количество едновременно.

В такава ситуация се извършва корекция по споразумение на страните, в софтуера 1C тя съответства на документа „Коригиране на получаване“.

Внедряване на корекции в 1C

1C: Счетоводство 8 предвижда въвеждането от страна на купувача на първични документи за доставка, коригирани от доставчика, специализиран документ - „Коригиране на получаване“, предназначен да работи както със системни единици на парични измервания, така и за конвенционални единици, посочени в споразумението между страните .

Заглавката (горната част) на документа е набор от няколко полета:

- Тип операция - включва избор на една от опциите от предложения списък:

- „Корекция в първични документи” - при установяване на грешка и регистриране на корекции по данни на доставчика;

- „Коригиране по споразумение на страните“ - отразява в счетоводството на купувача операция за промяна на цената и/или количеството на стоките (работи, услуги), закупени по договора. Ако получите корекция или коригирана фактура от продавача, трябва да изберете тази опция.

- Номерът и датата на документа се генерират автоматично и при необходимост могат да се променят ръчно;

- Полето „Организация“ се попълва в съответствие с основните настройки на програмата или ръчно - това е името на страната, закупила стоките (работа, услуги);

- Блокът за превключване на радиото „Настройка“ ви позволява да изберете една от задължителните опции, които предвиждат или само промяна на данните за ДДС, или ДДС в комбинация със счетоводни и данъчни счетоводни данни.

- Полето “База” ви позволява да изберете оригиналния касов бон, който е предназначен за корекция. Въз основа на този избран документ ще бъдат попълнени съответните таблични раздели.

След попълване на първоначалните данни въз основа на първичния касов документ или ръчно, трябва да промените данните за корекция: количество, цена или и двете.

Промените в счетоводството по ДДС и данните по сметките му ще се определят от движението на документа и генерираните от него транзакции. Те изцяло зависят от избрания вид сделка, реда на отразяване, данъчния период, в който е регистрирана коригираната касова бележка, както и от знака на корекцията: дали е регистрирано увеличение или намаление на първоначалната сума.

Разделът „Допълнителни” предоставя възможност за въвеждане на допълнителна информация, която да се изобразява върху разпечатана фактура и посочване на позицията на други приходи и разходи, за да й присвоите съответните суми.

В долния колонтитул на документа (долната му част), на базата на извършената „Корекция на разписка”, чрез хипервръзката „Въведете фактура” можете да регистрирате получената коригирана фактура. Хипервръзката „Коригиран документ“ ще ви позволи да отидете до оригиналния документ за получаване, съдържащ данни, които не са засегнати от корекцията.

Намаляване/увеличение на разходите

Какво се случва с фактурите за корекция в 1C и къде след това можете да потърсите промените, които прилагат в данъчното счетоводство?

Намаляване на първоначалната цена

Фактурата за корекция в този случай ще бъде отразена в раздел 2 на дневника на фактурите. За да се създаде запис в книгата за покупки в края на данъчния период, регулаторните документи за ДДС се допълват с попълване на информация за приспадането: приетото преди това приспадане подлежи на възстановяване в размер, съответстващ на разликата между първоначалната сума на данъка и след направени промени.

Увеличение на първоначалната цена

Както при намаление на първоначалната стойност, коригиращата фактура ще бъде отразена в раздел 2 на счетоводния дневник на получените и издадените фактури. Организацията за закупуване има право да приеме приспадане в размер, съответстващ на разликата между размера на първоначалния данък и неговия размер след извършване на промени.

1.4. Примери с промяна в придобиването само по отношение на сумата .. 4

1. Създаване на корекция на разписка

За да се отрази корекцията на приходите по количество или цена в програмата 1C: ERP Enterprise Management 2, трябва да отидете на първичния документ „Покупки на стоки и услуги“ или „Покупки на услуги и други активи“, за който се отнася корекцията.

И въз основа на първичния документ за придобиване, ние създаваме „Корекция за придобиване“ (фиг. 1).

Фиг. 1

В документа „Коригиране на придобиване“, който се отваря, в раздела „Основни“ задайте датата и Типа на корекцията. Възможни са следните видове корекции: „Корекция по споразумение на страните“ и „Коригиране на грешка“. Изборът на вида на корекцията зависи от това коя фактура е получена: корекция или коригирана.

Ако е получена фактура за корекция, изберете съответно Типа корекции „Корекция по споразумение на страните“.

В раздела „Продукти (след корекция)” списъкът със стоки (услуги) се попълва автоматично според основния документ. Но можете да добавите артикул (продукт или услуга), който не е получен преди, но в документа има фактура за корекция. За да направите това, кликнете върху бутона "Попълване" - "Избор на продукти" или "Добавяне". (фиг.2)

Фиг.2

Фиг.2

Този списък се коригира в съответствие с получената фактура за корекция (количество, цена, сума, размер на ДДС за всеки продукт (услуга)).(фиг.3)

Фиг.3

Фиг.3

Разделът „Разлики“ се попълва автоматично при публикуване на документ, но ако е необходимо, можете да попълните списък с несъответствия, като кликнете върху бутона „Попълване на несъответствия“. (фиг.4)

Фиг.4

Фиг.4

За всеки ред несъответствия трябва да посочите опцията за отразяване на несъответствията в счетоводството: промяна на себестойността на материалните запаси в склада (увеличаване/намаляване) или отписване като разходи (отразяване в приходите).

За редове, коригирани нагоре, също са възможни опции: отписват като разходи/активи. (фиг.5)

За редове, коригирани надолу, също са възможни опции: отразяват приходите/задълженията.

В зависимост от това коя опция е избрана, съответните записи ще бъдат направени в регулираното счетоводство. (фиг.6)

Фиг.6

Фиг.6

1.4 Примери с промяна в придобиването само по отношение на сумата

1. Ако промените са само увеличаващи се суми и е избрана опцията увеличаване на покупката (разходи). Стойностите на инвентарните артикули в склада (в този пример Електричеството е посочено в склада като баланси като част от инвентарните артикули) ще увеличат стойността си. (фиг.7)

Фиг.7

Фиг.7

2. Ако промените бяха само увеличаващи се суми и опцията беше избрана отписват като разходи/активи. Става възможно да изберете позиция на разход/актив. (фиг.8), (фиг.9)

Фиг.8

Фиг.8

Фиг.9

Фиг.9

3. Ако промените са само надолу и е избрана опцията намаляване на покупката (разходи). Салдата на инвентарните позиции в склада (в този пример Електричеството е посочено в склада като баланси като част от инвентарните позиции) ще намалят по стойност. (фиг.10)

Фиг.10

Фиг.10

4. Ако промените са само надолу и е избрана опцията отразяват приходите/задълженията. Става възможно да изберете позиция от приходите/задълженията. Осчетоводяванията в регулираното счетоводство ще бъдат засегнати от приходната позиция, избрана в документа. (фиг.11), (фиг.12)

Фиг.11

Фиг.11

Фиг.12

Фиг.12

1.5 Раздел „Разширени“.

В раздела „Разширени“ се посочват номерът и датата на входящия документ.

2. Регистриране на корекционна фактура

След като публикувате документа „Корекция на придобиване“, трябва да регистрирате фактурата; за да направите това, щракнете върху хипервръзката „Регистриране на фактура“.

Във формата за фактура трябва да изберете опцията за генериране на фактура - корективна или корекция. (фиг.13)

Фиг.13

Фиг.13

Във фактурата трябва да попълните номера и датата на корективната фактура и да я осчетоводите.

След това трябва да извършите рутинни операции за текущия период на работното място Финансов резултат и контролинг - ДДС - Асистент счетоводител по ДДС. (фиг.14)

Фиг.14

Резултатът ще бъде отразен в регламентирана счетоводна книга в книгата за покупки, книгата за продажби, в зависимост от операцията.

Корекция на продажбите от предходния период надолу: публикации Нека разгледаме по-подробно как CSF се отразява в счетоводната книга на продавача:

- Сторниране на DT62 KT90 – приходите се намаляват с разликата.

- Сторно ДТ90 КТ68 – удръжка за размера на разликата.

- Сторниране DT20 KT60 – задължението на клиента се намалява с разликата.

- Сторно ДТ19 КТт60 – ДДС разлика.

- DT19 KT68 – възстановен е предварително приспаднат ДДС.

Нека да разгледаме как CSF се отразява в увеличението на балансовата стойност на продавача:

- DT62 KT90 – увеличение на разходите за приходи.

- DT68 KT90 – данък, приет за приспадане.

- DT20 KT60 – увеличен дълг.

- DT19 KT60 – сумата на данъка е променена.

- DT68 KT19 – данък, приет за приспадане.

При извършване на промени във фактурите продавачът трябва да предостави фактура, а купувачът трябва да възстанови ДДС.

Корекция на продажбите през 1-ви период

В този случай всички записи ще бъдат направени с текущата дата: Ако сумата на продажбите се е увеличила (т.е. не сме платили допълнителни данъци към бюджета), тогава „1C: Enterprise Accounting“ ще направи всички записи за увеличаване на данъка база с датата на оригиналния документ. В нашия случай изпълнението беше на 14 януари 2013 г. И сумата за затваряне на 76.k към сметка 62.1 ще бъде направена като дата, на която е открита грешката - в нашия случай 22.02.2015 г. Бележка за затваряне на периода в раздела „Изчисления“ няма да направи значителни промени в транзакциите в този случай.

В резултат на това, ако в резултат на идентифициране на грешка, сумата на данъка е „отишла за плащане“, тогава ще трябва да подадете актуализирано изчисление и да извършите процедурата за повторно затваряне на периода. Следователно, ако периодът все още не е завършен, тогава е много препоръчително (ако това все още е възможно) просто да коригирате сумата на продажбите в оригиналния документ.

Политика за бисквитки

Отивайки в раздела „Продукти“, виждаме, че нашите гумени ръкавици с всички останали данни вече са добавени към съответната таблична част. В този случай самият низ е разделен на два подниза. Горната част съдържа данни от първичния документ за получаване, а долната корекцията. В нашия случай цената на ръкавиците се е променила надолу от 25 рубли на 22 рубли.

Отразихме тази промяна във втория ред. Нека прегледаме документа и проверим генерираните движения. Както може да се види на фигурата по-долу, цената на гумените ръкавици е коригирана с 3 рубли. Направена е и корекция на ДДС в размер на 18% от този разход.

Тя възлиза на 54 копейки. След приключване на корекцията можем да регистрираме и фактурата. Това се извършва по начин, подобен на регистрацията от получаването на стоката.

Корекция на минали периоди в 1s 8.3

Важно е да се определи причината за корекцията (тип операция):

- Коригиране на собствена грешка - ако е допусната техническа грешка, но първичните документи са коректни.

- Корекция на първични документи - ако съответствието на стоки/услуги и други неща не съвпада с първичните документи, има техническа грешка в документите на доставчика.

Нека да разгледаме този пример в тези две ситуации. Собствена грешка В този случай е допусната техническа грешка в сумата от счетоводителя, затова избираме Корекция на собствена грешка: При редактиране на документ от предходен период, в полето Други приходи и разходи, Коригиращи записи за операции от предходни години са установени.

Корекция на приходите и продажбите в 1s 8.3 за предходния период

важно

Оказва се, че доставчикът промени цената за нас, която беше 22 рубли. За съжаление тази информация не беше предадена на служителя, който е направил покупката на ръкавици в програмата, и той направи грешка. За да се коригира предварително създаден касов документ, има корекция към него.

внимание

Можете да създадете документ за корекция директно от самата разписка, както е показано на фигурата по-долу. Програмата автоматично попълни всички данни. Моля, обърнете внимание, че в първия раздел „Основни“ в нашия пример е поставена отметка в квадратчето „Възстановяване на ДДС в книгата за продажби“. Факт е, че цената и в резултат на това цената на ръкавиците беше намалена.

Във връзка с това се нуждаем от възстановяване на подлежащия на приспадане ДДС в книгата за продажби. Също така тук можете да посочите как трябва да се отрази създадената корекция: във всички раздели на счетоводството или само за ДДС.

Корекция на продажбите от предходния период

Ако промяната в стойността се дължи на предоставената отстъпка, продавачът може да коригира данъчната основа в периода на пререгистрация на договора. В този случай сумата, с която се намалява доходът, трябва да бъде отразена като част от неоперативните разходи. Получената загуба може да бъде пренесена към бъдещи отчетни периоди, тоест намалена с размера на печалбата от бъдещия период. Единственото условие е да не можете да намалявате доходите, получени от дейности, обложени с 0% данък. Загубата може да бъде пренесена към бъдещи периоди в рамките на 10 години. Пример 18.12.15 LLC подписа акт за извършване на ремонтни дейности в размер на 236 хиляди рубли. Средствата са преведени на изпълнителя на 20.12.15г. През март на следващата година LLC проведе проверка за оценка на качеството на работата, в резултат на която беше открита платена, но незавършена работа (18 хиляди рубли).

Корекция на продажбите от предходния период надолу: осчетоводявания

Този документ за сторниране сторнира всички транзакции, както и начисляването на ДДС: За да въведете транзакция за сторниране в книгата за покупки, трябва да създадете ДДС отразяване за приспадане от страницата Операции:

- Необходимо е да поставите отметки във всички квадратчета в документа;

- Не забравяйте да посочите датата на запис на допълнителния лист:

В раздела Продукти и услуги:

- Попълнете данните от платежния документ и задайте отрицателна сума;

- Уверете се, че полето Събитие е зададено на ДДС, подаден за приспадане:

Можете да проверите дали анулирането на грешен документ е правилно отразено в Книгата за покупки - раздел Покупки: Как да отразим продажбите от предходния период Нека да разгледаме пример. Да кажем, че през март компанията Confetprom откри нерегистрирани продажби на комуникационни услуги за декември 2015 г.

Документооборот Намаляването на себестойността на продуктите е бизнес операция, която трябва да бъде документирана с първични документи. Ако се установят грешки, те се променят. Товарителницата се използва за формализиране на продажбата на стоки и материали на трета страна. Но не може да служи като доказателство, че купувачът е съгласен с промяната в условията на договора. За да издадете корективна фактура, трябва да предоставите платежна бележка за фактурата, нов договор или констатация за липса на стоки при приемане. Нека разгледаме по-подробно как се осъществява този процес в НУ и БУ. Подробности Процедурата за попълване на CSF е разписана в чл. 169 от Данъчния кодекс на Руската федерация.

Ако има корекция надолу към продажбите от предходния период, тогава разликата в парично изражение трябва да бъде посочена в колона 8 на ред D без отрицателен знак. Документът трябва да бъде подписан от упълномощено лице.

1c корекция на миналогодишните продажби

Аналитичното счетоводство се извършва за всеки контрагент, споразумение и документ за сетълмент. Ако отчитането е подадено, тогава при създаването на документа трябва да поставите отметка в квадратчето „Счетоводството за миналата година е затворено“ и не забравяйте да посочите позицията на приходите/разходите. В този случай транзакциите ще бъдат генерирани от текущата дата. Ако има увеличение на сумата на продажбите, програмата автоматично ще увеличи данъчната основа.

ДДС Съгласно чл. 168 от Данъчния кодекс, ако има корекция надолу към продажбите от предходния период след продажбата, тогава продавачът трябва да преиздаде фактурата в рамките на 5 дни от датата на получаване на основния документ. SCF е основата за приспадане на данък. В този случай размерът на начисления данък преди и след извършване на промените подлежи на корекция. Разходите от минали години се вземат предвид при изчисляване на ДДС в месеца, в който са идентифицирани. Данък върху дохода Съгласно чл.

1в корекция на изпълнението на миналогодишното осчетоводяване

Да кажем, че компанията Confetprom откри техническа грешка през март при продажбата на комуникационни услуги за декември 2015 г., размерът на приходите беше подценен с 20 000 рубли. Внедряването на комуникационни услуги в 1C 8.3 беше формализирано от документа Продажби (актове, фактури) от раздела Продажби. Веднага беше регистрирана и фактура: за това изпълнение беше издаден коригиращ документ, Корекция на продажбите.

Избира се тип операция при техническа грешка Корекция в първични документи. В раздела Услуги е необходимо да се направят коригиращи промени: Необходимо е също така да се издаде коригирана фактура: Коригиращите записи се отразяват в движенията: Коригираното изпълнение се отразява в допълнителен лист от Книгата за продажби.

Корекция на миналогодишното изпълнение в 1s 8.3

Организациите на данъкоплатците изчисляват данъчната основа въз основа на резултатите от всеки данъчен период въз основа на данни от счетоводни регистри и (или) въз основа на други документирани данни за обекти, подлежащи на данъчно облагане или свързани с данъчно облагане.Ако се открият грешки (изкривявания) при изчисляването на данъчната основа, свързана с минали данъчни (отчетни) периоди, в текущия данъчен (отчетен) период данъчната основа и размерът на данъка се преизчисляват за периода, в който са допуснати посочените грешки (изкривявания). (както е изм. с Федерален закон от 27 юли 2006 г. N 137-FZ) B Ако е невъзможно да се определи периодът на грешки (изкривявания), данъчната основа и размерът на данъка се преизчисляват за данъчния (отчетен) период, в който грешките (изкривяванията) бяха идентифицирани.